Die Digitalisierung verändert die Welt in allen Bereichen. Unternehmen wie Banken trifft es dabei gleich mehrfach. Denn Digitalisierung endet nicht bei einer schönen Website oder einem Kundenportal, das einige Transaktionen online erlaubt. Digitale Transformation heißt auch, interne Prozesse, Strukturen und Entscheidungen entsprechend zu digitalisieren und zeitgemäße Geschäftsmodelle mit echtem Mehrwert für den Kunden zu entwickeln. Um diesem Umbruch nachhaltig zu begegnen, ist eine Banking-Plattform als technologischer Unterbau das richtige Fundament.

Betrachtet man die Ausgangsposition der Banken im Firmenkundengeschäft und speziell bei der hochkomplexen Kreditvergabe, sind die Voraussetzungen für eine digitale Transformation oft schwierig. Dennoch oder vermutlich genau deshalb herrscht hier, im Vergleich zu anderen Branchen – und auch zum Privatkundengeschäft – akuter Handlungsbedarf: Denn einerseits befinden sich Banken im Spannungsfeld zwischen immer neuen Regularien und sich ständig verändernden und wachsenden Ansprüchen der Kunden, die schnelle Reaktionszeiten bei der Anpassung von Prozessen erfordern. Andererseits erschweren historisch gewachsene Landschaften aus heterogenen Altsystemen mit isolierten Datenbanken den Kick-off für den technologischen Fortschritt, der sich so oder so mit rasanter Geschwindigkeit vollzieht.

Die gute Nachricht vorweg: Wo vieles noch nicht optimal läuft, verbirgt sich großes Potenzial. Das gilt auch für das Firmenkundengeschäft. Um sich dem digitalen Zeitalter zu stellen, haben Banken grundsätzlich zwei Möglichkeiten.

Eigene IT-Lösungen binden Kapital und Ressourcen

Eine Variante ist es, in Eigenregie eine neue IT-Landschaft zu schaffen, sprich: eine eigene Systemwelt auf die Beine zu stellen, die Daten aus den bestehenden Datenbanken bündelt und deren Verarbeitung automatisiert. Das ist grundsätzlich möglich, jedoch mit enormem Aufwand verbunden – hinsichtlich Zeit, Kosten und Ressourcen. Projekte dieser Größenordnung sind kaum verlässlich zu planen und bergen aufgrund ihrer Komplexität viele Risiken. Denn die Legacy-Systeme sind in der Regel wenig flexibel, geschweige denn modular; eine schrittweise Modernisierung ist daher schwer zu realisieren. So bleibt nur der Big Bang nach einer langen Projektphase, in der weder für die Kunden noch für die Mitarbeiter eine Verbesserung erzielt werden kann.

Bei dieser Herangehensweise ist die Gefahr groß, eine neue komplexe, wartungsintensive Lösung zu schaffen, die beim Launch bereits wieder veraltet ist.

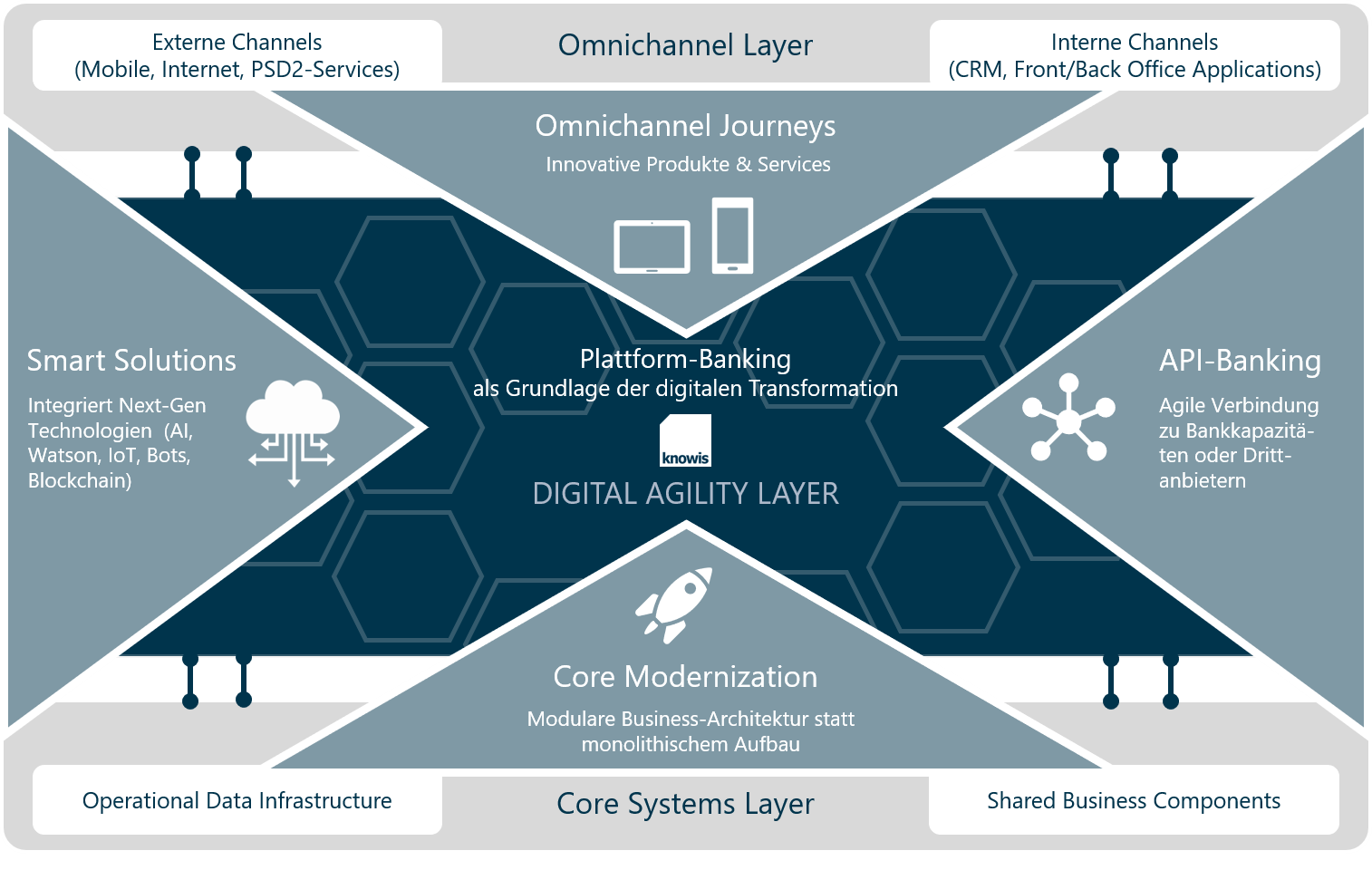

Plattformbanking: Die Verknüpfung von Front- und Backend

Die Alternative ist eine Plattformbanking-Lösung, die in die bestehende Systemwelt integriert wird. Sie fungiert als verbindende Ebene zwischen den vorhandenen Datenquellen sowie den internen und externen Nutzerschnittstellen und ermöglicht es, schrittweise neue Komponenten umzusetzen und alte Systeme abzulösen. In dieser Zwischenebene, dem 'Digital Agility Layer', wird eine gemeinsame Datenbasis geschaffen, die für automatisierte effiziente Prozesse genutzt werden kann. Spezialisierte Softwareanbieter sind in der Lage lösungsorientiert und rasch eine solche Plattform mit den entsprechenden Business-Applikationen für Banken auszuarbeiten und bereitzustellen.

2017 hat das Consulting Unternehmen PPI AG die Marktstudie „Digital Banking Plattformen – Modernes Banking gestalten“ veröffentlicht. Diese zeigt, dass die Möglichkeiten der angebotenen Lösungen deutlich über dem aktuellen Marktstandard liegen. Dementsprechend seien die Plattformen eine gute Möglichkeit, um sich zukunftsfähig zu positionieren, so Guido Köhler, Digital Banking Experte und Studienleiter bei der PPI AG.

Tatsächlich bietet Plattformbanking eine ganze Reihe von Vorteilen, die Banken erfolgreich durch die digitale Transformation führen können.

Vernetztes Wissen statt isolierter Daten

Plattformbanking markiert das Ende von Wissenssilos und isolierten Datenbanken. Über Schnittstellen und standardisierte Protokolle werden alle relevanten Daten aus den Bestandssystemen verfügbar gemacht und verknüpft. Das heißt, Informationen und Datensätze sind nicht länger zusammenhanglos vorhanden, sondern stehen immer in dem Kontext zur Verfügung, in dem sie benötigt werden. Durch diese dynamische Vernetzung steht auf Knopfdruck Wissen bereit, das ansonsten zeitaufwändig aus verschiedenen Systemen manuell zusammengesucht werden müsste.

Die Vernetzung von vorhandenen Informationen macht Wissen aber nicht nur für alle Prozessbeteiligten verfügbar, sondern kann auch zu völlig neuen Erkenntnissen führen, die Banken als Grundlage für automatisierte Prozesse oder die Umsetzung innovativer Geschäftsanwendungen nutzen können.

Abläufe im Kreditprozess können massiv beschleunigt werden

Die Durchlaufzeiten bei der Kreditvergabe sind eine wichtige Kennzahl für die Effizienz – und wie eine Studie des ibi Research Instituts der Universität Regensburg zur Zukunft des gewerblichen Kreditprozesses zeigt, ist knapp die Hälfte der befragten Kreditinstitute nicht zufrieden damit. Die Rede ist von teils mehr als zehn Tagen von der Vertragserstellung bis zur Unterlagenarchivierung. Schuld sind überwiegend individuelle und manuelle Bearbeitungsschritte.

Zum gleichen Ergebnis kommt PwC in einer 2017 veröffentlichten Studie zur Effizienz der Kreditprozesse. „Mit steigender Komplexität der Kreditprodukte nimmt auch die Zahl der Schnittstellen entlang des Kreditprozesses zu“, heißt es dort. Mehr Schnittstellen, längere Bearbeitungszeiten.

Plattformbanking erlaubt jederzeit den Zugriff auf alle verfügbaren Informationen und unterstützt auch die gleichzeitige Bearbeitung und Zusammenarbeit durch verschiedene Personen. Dieser ganzheitliche Ansatz beschleunigt die Abläufe im Rahmen der Kreditvergabe massiv, Entscheidungen können – wo es sinnvoll ist – automatisiert getroffen werden. Eine Kreditvergabe an einen Bestandskunden mit überschaubarem Ausfallrisiko könnte ein möglicher Anwendungsfall sein. Bei komplexeren Fällen, in denen eine detaillierte Einzelfallbewertung an Stellenwert gewinnt, wird den Kreditexperten dennoch der notwendige Raum dafür gelassen. Gerade wenn aufwändige manuelle Tätigkeiten wegfallen, bleibt an dieser Stelle mehr Zeit für differenzierende Bearbeitungsschritte.

Kooperationen mit Drittanbietern ermöglichen neue Geschäftsanwendungen

Wie PwC in der genannten Studie analysiert, halten viele Banken bis dato an ihrem traditionellen Produkt-Portfolio fest. Damit verschenken sie allerdings die Chance, sich von den Wettbewerbern zu differenzieren und überlassen damit neuen Playern wie FinTech-Unternehmen das Feld für innovative Angebote und damit auch Marktanteile. Dabei wären Kooperationen eine Möglichkeit für Banken, die notwendige Dynamik in ihr Angebot zu bringen, um mit den technologischen Entwicklungen und zeitgemäßen Angeboten anderer Schritt zu halten. Dank moderner Programmierstandards und Schnittstellen sind Plattformbanking-Lösungen kompatibel mit Drittanbieterlösungen. Auf diese Weise können interne Datenbanken und Altsysteme mit Geschäftsanwendungen anderer Unternehmen zu einem für Kunden und Banken wertschöpfenden Ökosystem verknüpft werden. Schnittstellen beschleunigen den Bau von neuen Business-Anwendungen, da sie eine Modularisierung und somit gleichzeitig eine Vereinfachung der Software gestatten. Die notwendige Wartung von Anwendungen gestaltet sich demzufolge ebenfalls deutlich weniger aufwendig. Darüber hinaus werden Skaleneffekte ermöglicht und das Produktangebot kann erweitert werden.

Der Kunde bleibt im Fokus

Back to the roots – „Der Kunde ist König“, besagt schon ein altes Sprichwort. Er sollte im Fokus der Bank, derer Produkte und Service-Angebote stehen.

Im Gegensatz zur Realisierung selbstgestrickter, monolithischer Lösungen, die interne Ressourcen überproportional beanspruchen, erlauben Plattformen, die gemeinsam mit spezialisierten Anbietern implementiert werden, den Banken den notwendigen Raum, um sich auf ihre Kernkompetenzen und insbesondere den Kunden zu konzentrieren. Ihm können schnell die digitalen Services geboten werden, die er heute erwartet. Die Banking-Plattform fungiert dabei als agile Schicht zwischen den Kernbankensystemen und den in- und externen Kanälen. Alle relevanten Informationen stehen für alle Beteiligten gebündelt zur Verfügung und können kontextsensitiv abgerufen werden.

Vorteile daraus ergeben sich für beide Seiten: Neben der Möglichkeit zur Prozessautomatisierung gewinnt die Bank umfangreiches Wissen, das im Verlaufe der Customer Journey wertschöpfend eingesetzt werden kann und die Kundenbindung stärkt. Der Kunde kann über verschiedenste Kanäle, z. B. eine mobile App, Daten einsehen oder einsenden und mit der Bank interagieren.

Fazit

Die Digitalisierung ist eine umfangreiche Evolution. Aufgrund der tiefen Verflechtung von Kundendaten, speziell im Kreditgeschäft, fällt es Banken schwer, sich aus der alten Systemwelt zu lösen und aus eigener Kraft neu aufzustellen – die Angst ist groß, sich dabei durch ressourcenbindende Langzeitprojekte vom Kunden, dessen Bedürfnissen und dem rasanten technologischen Fortschritt zu entfernen. Denn einen solchen Rückstand noch einmal aufzuholen, wird mit fortschreitender digitaler Transformation immer schwieriger.

Um einen schrittweisen und modularen Weg bei der digitalen Transformation zu gehen, ist der Einsatz einer Banking-Plattform-Lösung eine vielversprechende Antwort. Durch die Vernetzung vorhandener und entstehender Informationen kann Wissen generiert werden, das im Kontext unterschiedlicher Prozesse einen großen Mehrwert bietet. So können neue Geschäftsmodelle entstehen und die Kunden auf ihrer Digital Journey optimal begleitet werden.

Bildquellen: Teaser: Pinkypills - 825223420 - iStock; Infografiken: knowis AG