Covid-19 hat zuletzt zu einer Vielzahl von Neuanträgen für Fördermittel und Zuschüsse geführt und damit den Aufwand im Kreditgeschäft erhöht. In diesem Teil unserer Serie „Business Solutions im Banking“ zeigen wir, wie sich Pricing ohne Anwendungssprünge in den Antrags- und Genehmigungsprozess einbinden lässt. Mithilfe einer Banking-Plattform können Kreditprozesse digitalisiert und bestehende Pricing-Lösungen nahtlos integriert werden.

Die Auswirkungen der Corona-Pandemie schlagen sich wie zu erwarten auf die Ertragslage der deutschen Banken im Kreditgeschäft nieder. Laut des aktuellen Geschäftsberichts ‚Die Ertragslage der deutschen Kreditinstitute im Jahr 2020‘ der Deutschen Bundesbank erhöht insbesondere die steigende Risikovorsorge die Margenerfordernisse im Kreditgeschäft. Die richtige Preissetzung ist daher immens wichtig, um die Kreditvergabe profitabel und „risikoadäquat“ zu gestalten. Doch Pricing ist für viele Banken nach wie vor mit einem mühsamen manuellen Prozess verbunden, bei dem eine Vielzahl von unterschiedlichen Anwendungen zum Einsatz kommt. Mithilfe einer Plattform, die direkt in die digitale Antragsbearbeitung eingebunden wird, lässt sich der Pricing-Vorgang massiv erleichtern und beschleunigen.

Pricing im Kreditgeschäft war lange Zeit zu aufwändig

Die meisten Finanzinstitute nutzen heute schon Pricing Engines, also Softwarelösungen, die Banken bei der Kalkulation unterstützen – entweder in Form einer Eigenentwicklung oder als fertige Standardsoftware. Häufig ist diese Software aber nicht nahtlos in den Antragsprozess eingebunden und verursacht Anwendungssprünge und Mehrfacharbeit durch die manuelle Datenübertragung in verschiedene Programme.

Die Veränderung pricing-relevanter Antragsdaten zieht beispielsweise Neuberechnungen in der Vorkalkulation nach sich. Wenn eine Neukonditionierung zur Laufzeit oder eine Prolongation eines Kreditvertrags ansteht, erhöht sich der Aufwand sogar noch weiter. Eine weitere Herausforderung besteht darin, dass die für die Konditionen verantwortlichen Bankmitarbeiter*innen gewöhnlich keine einfache Gegenüberstellung von Vorkalkulation und Nachkalkulation erhalten. Grundlegende Faktoren, wie beispielsweise die tatsächliche Auslastung oder das zum Zeitpunkt der Kalkulation maßgebliche Rating werden nicht hinreichend veranschaulicht, um Abweichungen schnell zu erkennen.

Kurz gesagt: Auf welcher Basis eine Konditionierung oder Konditionsentscheidung vorgenommen wird ist abhängig von Parametern, deren Dokumentation aufwändig ist und bei denen Software nur eingeschränkt unterstützen kann. Instituten fällt es gegenüber der Aufsicht folglich zunehmend schwerer nachzuweisen, inwiefern ein Darlehen zu einem gewissen Zeitpunkt „risikoadäquat“ bepreist wurde.

Eine Banking-Plattform für schnelles und sicheres Pricing

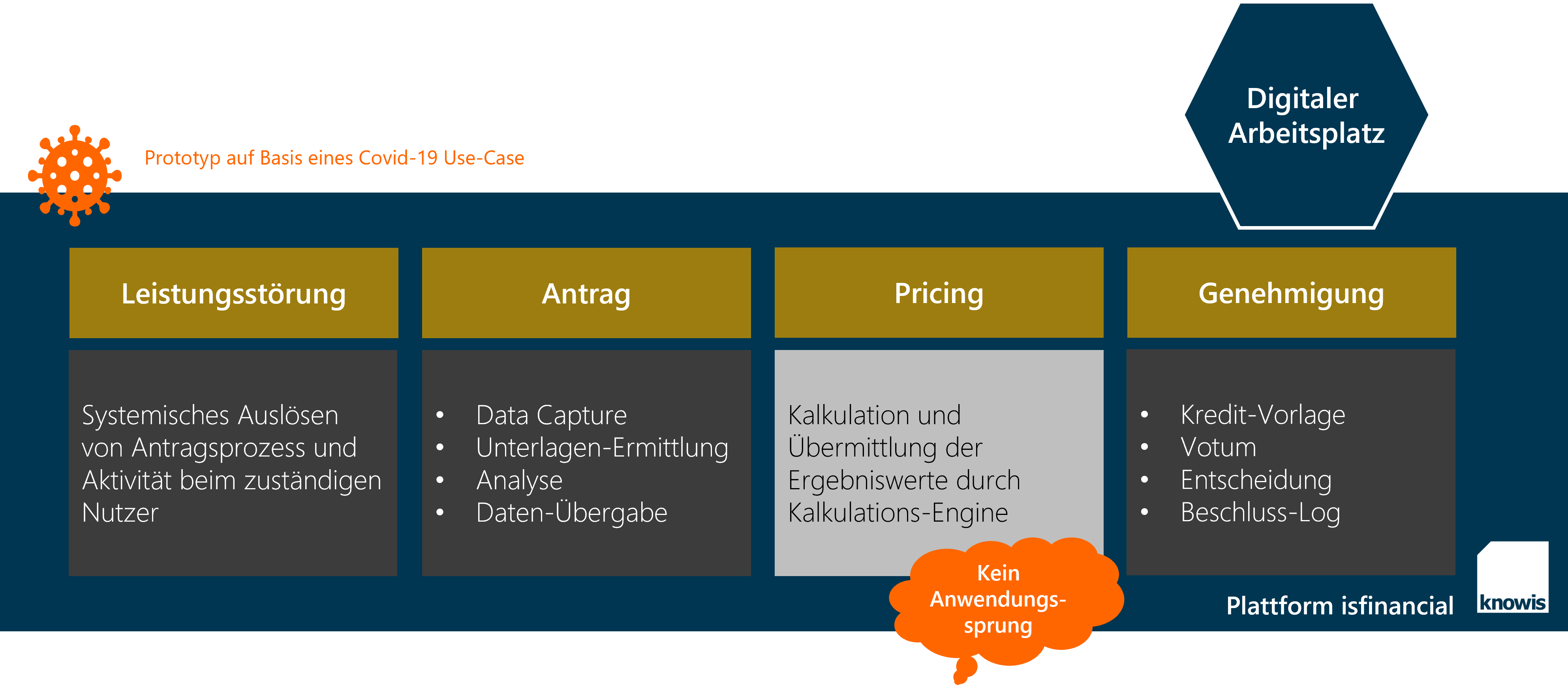

Mit der isfinancial Banking-Plattform gelingt es, institutsspezifische fachliche Anwendungen schnell und sicher umzusetzen. Der modulare Ansatz der Plattform ermöglicht es, bereits bestehende Bausteine zu verwenden. Innerhalb einer prototypischen Anwendung wurde so binnen kürzester Zeit eine fachliche Lösung zur Kreditantragsbearbeitung umgesetzt und eine bereits vorhandene Kalkulations-Engine als Baustein integriert.

Die App übernimmt die berechnungsrelevanten Daten aus dem Kreditantrag, sendet sie an ein marktführendes Kalkulationstool und führt das Berechnungsergebnis in den Antrag zurück. Dieser Ablauf erfolgt automatisch und innerhalb einer einzigen Anwendung ohne manuellen Aufwand. Eine Veränderung berechnungsrelevanter Parameter führt automatisiert und nahtlos zu einer Neuberechnung. Durch die direkte Einbindung der Plattform in die digitale Antragsbearbeitung kann die Transparenz in der Konditionsentscheidung deutlich erhöht werden. Weiterhin deckt der Prototyp Leistungsstörungen ab, wie sie durch Stundungen oder Neustrukturierung der Cashflows von Darlehen durch Corona-Effekte in den letzten Monaten vermehrt aufgetreten sind. Mit der entstandenen prototypischen App wird der Experte nicht nur von den manuellen Erfordernissen in der Konditionierung befreit, sondern alle Daten werden zentral auf einer Plattform geloggt und es ist jederzeit nachvollziehbar, auf Basis welcher Prämissen konditioniert und Konditionsentscheidungen getroffen wurden.

Durch die direkte Einbindung der Plattform in die digitale Antragsbearbeitung kann die Transparenz in der Konditionsentscheidung deutlich erhöht werden. Weiterhin deckt der Prototyp Leistungsstörungen ab, wie sie durch Stundungen oder Neustrukturierung der Cashflows von Darlehen durch Corona-Effekte in den letzten Monaten vermehrt aufgetreten sind. Mit der entstandenen prototypischen App wird der Experte nicht nur von den manuellen Erfordernissen in der Konditionierung befreit, sondern alle Daten werden zentral auf einer Plattform geloggt und es ist jederzeit nachvollziehbar, auf Basis welcher Prämissen konditioniert und Konditionsentscheidungen getroffen wurden.

Der lauffähige Prototyp wurde in wenigen Sprints mit sehr kurzer Time-to-Solution umgesetzt: die Plattform basiert auf einem No-Code Design und Low-Code Implementierungsansatz und ermöglicht Fachanwendern und IT-nahen Umsetzungsteams eine sehr schnelle, kollaborative Realisierung digitaler Geschäftsanwendungen. Eine entsprechende Anwendung kann auf der Plattform sehr schnell von Fachexperten und geschulten, IT-nahen Teams durch vorgedachte Werkzeuge und Technologien maßgeschneidert umgesetzt werden.

Fazit

Die massive Zunahme bei Neuanträgen und der erhöhte Anpassungsbedarf von Kreditvereinbarungen durch Covid-19 stellt eine große Herausforderung für Kreditinstitute dar. Den zusätzlichen Risiken kann durch angemessenes Pricing beziehungsweise Konditionierung des Geschäfts entgegengewirkt werden. Mit isfinancial können maßgeschneiderte Lösungen, die Banken bei dieser Herausforderung unterstützen, in hoher Geschwindigkeit umgesetzt werden.

Im konkreten Prototyp für Leistungsstörung und Konditionierung lässt sich das Pricing nahtlos in den Antragsprozess einbinden und weitestgehend automatisieren. Die Plattform kann sowohl Kalkulationsregeln verwalten als auch eine bestehende Pricing-Engine als Baustein integrieren. Damit werden nicht nur Transaktionskosten durch Befreiung des Experten von manuellen Eingaben und Überträgen gesenkt. Gleichzeitig erhöht sich die Transparenz der maßgeblichen Parameter einer Konditionsentscheidung, da zu jedem Zeitpunkt Neukonditionierungen bzw. Vor – und Nachkalkulationsbetrachtungen bereitgestellt werden können.

Sie möchten mehr über unsere Banking-Lösungen erfahren? Nutzen Sie einfach unser Kontaktformular und setzen Sie sich mit unseren Experten in Verbindung!

Im vorigen Teil unserer Serie 'Business Solutions in Banking' lesen Sie, wie mit der isfinancial Plattform kundenzentrierte Anwendungen erstellen können.

Teaser: HAKINMHAN - 664599098 - iStock; Infografik: knowis AG.