%20(1)-jpg.jpeg)

Nachhaltigkeit zeichnet sich schon seit geraumer Zeit als Trend in allen Branchen ab. Doch der allgegenwärtig präsente Klimawandel, und damit einhergehende Umweltveränderungen und soziale Verwerfungen zeigen deutlich, dass das Thema schon längst nicht mehr als kurzfristige Modeerscheinung abgetan, sondern als umfassende und anhaltende Entwicklung verstanden werden muss.

Auch für Finanzinstitute ist der ESG-Ansatz (Environment, Social, Governance) rund um Umwelt, Soziales und verantwortungsvolle Unternehmensführung weit mehr als nur Greenwashing für das Image. Nahezu alle Banken berichten bereits zu ESG-relevanten Sachverhalten im Zuge des Jahresabschlusses oder in eigenen Berichtsformaten. Bei der Refinanzierung der Banken nehmen Nachhaltigkeitsratings mittlerweile eine zunehmende Rolle ein. Die Nachfrage nach nachhaltigen Finanzprodukten und Geldanlagen steigt und EU-Behörden gestalten den Regulierungsrahmen für ESG kontinuierlich weiter. Daraus wachsen neue Anforderungen, die ohne digitale Unterstützung kaum mehr zu bewerkstelligen sein dürften.

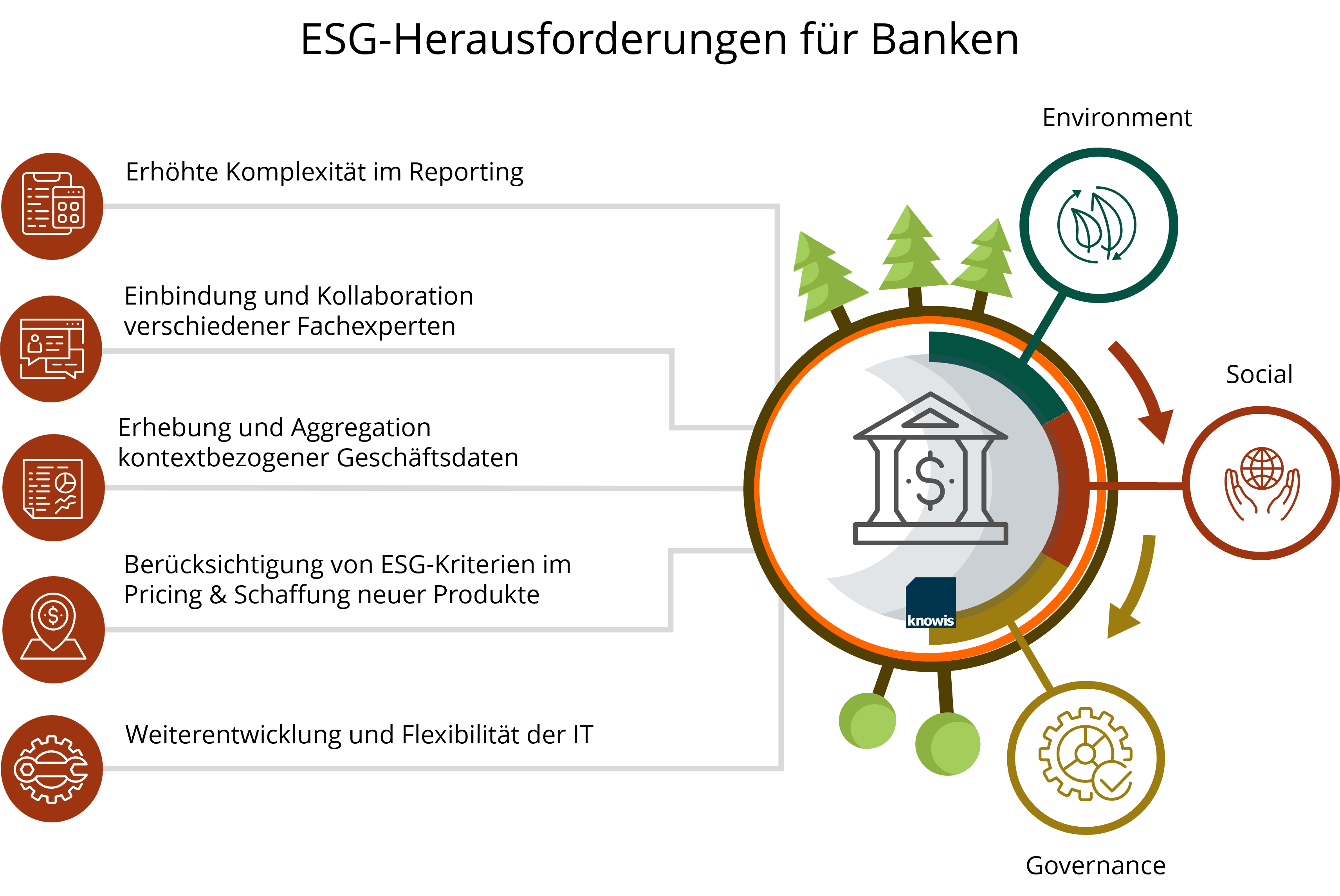

Regulatorik: Erhöhte Komplexität durch ESG-Reporting

Die meisten Banken sind laut CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) dazu verpflichtet, Nachhaltigkeitsberichte zu veröffentlichen. Dabei müssen sich die Institute an die Vorgaben der Non-Financial Reporting Directive (NFRD) halten. Laut NFRD müssen Informationen zu Umwelt-, Sozial- und Arbeitnehmerbelangen veröffentlicht werden. Zudem werden Maßnahmen zur Achtung der Menschenrechte und zur Korruptionsbekämpfung thematisiert. Beim Thema Umweltschutz legen die Institute u. a. offen, wie sie selbst gegen den Klimawandel vorgehen und den grünen Fußabdruck ihrer Kunden und Lieferanten im Blick behalten. Ein Beispiel hierfür ist die Energieeffizienz von Gebäuden, die bei Immobilienfinanzierungen eine wichtige Rolle spielt.

Banken sind zunehmend bestrebt, nachhaltige Geschäftszweige zu finanzieren. Inwiefern eine Geschäftstätigkeit als nachhaltig gilt, regelt die EU-Taxonomie. In einer vereinfachten Form gilt die Richtlinie schon heute und wird im Jahr 2024 deutlich umfangreicher und konkreter sein. Voraussichtlich im selben Jahr erscheint die Corporate Sustainability Reporting Directive (CSRD), die an die EU-Taxonomie angepasst wird und die NFRD ablöst. Die EU-Kommission möchte dadurch einheitliche EU-Standards schaffen.

Die wichtigsten ESG-Anforderungen: So kann Software Komplexität reduzieren

Der Blick auf die aktuelle Regulatorik zeigt: ESG ist ein anspruchsvolles Thema mit vielen heute schon transparenten, aber auch derzeit noch nicht hinreichend bekannten Anforderungen und Auswirkungen auf Banken. Wir zeigen anhand einiger Themengebiete, wie sich durch den Einsatz moderner Software die Anforderungen aus ESG besser beherrschen lassen.

Gemeinsam smart Arbeiten

ESG wirkt umfassend in der Gesamtbank und erfordert eine intensive Kollaboration von Wissensarbeitern aus vielen verschiedenen Bereichen. Diese sind gewöhnlich in den Aufgaben ihres originären Tagesgeschäftes gefordert und wollen modern und smart eingebunden werden – ohne Papier, E-Mails und zeitaufwendige Abstimmungsrunden.

Lösung: Digitaler Expertenarbeitsplatz

Der Anwender meldet sich in seinem digitalen Arbeitsplatz an. Entsprechend seiner Rollen und Rechte wird er vom System über die ihm zugewiesenen Aufgaben informiert und erhält den für die Erledigung erforderlichen Kontext. Bei der Arbeitsorganisation unterstützt wahlweise ein konfigurierbares Dashboard, Task-Listen oder Boards die Kollaboration mit anderen Anwendern.

Geschäftsdaten verwalten

ESG erfordert die Erfassung, Verwaltung und Aggregation von neuen Geschäftsdaten. Diese Daten kommen aus sehr unterschiedlichen Domänen und entstehen teilweise in Vorhabensbearbeitungen, wie etwa einem Finanzierungsvorhaben. Die Implementierung entsprechender Datenfelder in den Kernsystemen ist aufwendig und das Berechtigungsmanagement aller heute und künftig involvierten Anwender ist komplex.

Zudem werden Medienbrüche verursacht, wenn die Geschäftsdaten in fragmentierten Anwendungen „leben“ und manuell in Reports aggregiert und übertragen werden müssen. Taxonomien und Bewertungserfordernisse benötigen Geschäftsdaten, die in Beziehung zueinander stehen.

Lösung: Kontextbezogenes und zukunftsgerichtetes Datenmanagement

Im Kontext von ESG geht es zunehmend nicht nur um die absolute Ausprägung eines Wertes zu, sondern auch um relative Auswirkungen auf andere Kontexte. Konkret: eine positive Ausprägung in einem ESG-relevanten Themenfeld darf nicht zu einer negativen Ausprägung in einem anderen Themenfeld führen. Dies erfordert, dass Themen aufeinander Bezug nehmen.

Ein solches Bezugnehmen erfordert Datenmodelle der fachlichen Wirklichkeit, welche leichtgewichtig durch die zuständigen Fachexperten erstellt und verändert werden können. Auch die ESG-Kriterien werden sich im Regulierungsrahmen weiterentwickeln und somit Anpassungen der IT-Lösung erfordern. Das ganze Themenfeld Datenbeherrschung hat eine sehr große Tragweite, denn ESG muss mehr als Reporting sein: laufendes Monitoring.

ESG und Compliance

Die Berücksichtigung ESG-relevanter Kriterien wird nicht nur eine „einfache“ Reporting-Verpflichtung, sondern ein prüfungsrelevanter Sachverhalt. Damit rücken zunehmend nicht nur das „Ja“ oder „Nein“ einer ESG-Berichterstattung in den Fokus, auch Plausibilität, Angemessenheit und Konformität der berichteten Daten werden zu wichtigen Merkmalen. Entsprechend entstehen Nachweisobliegenheiten, die nicht mehr nur das „was“, sondern auch das „wie“ dokumentieren. Dies wird zu verschiedenen Anlässen relevant: externe Prüfungshandlungen, außerordentliche Audits sowie Prüfungen der internen Revision.

Lösung: Logging, Berechtigung, Dokumentation

Durch die Arbeit mit einer modernen, industriespezifischen Software lassen sich Need-to-know, Zugriffsteuerung, Datensicherheit, Nachweis bzw. Dokumentation von Zugriffen, erledigten Aufgaben bzw. erfassten Daten „out-of-the-box“ umsetzen. Dies vereinfacht und reduziert die Sicherstellung von Compliance-Anforderungen erheblich. Dem Anwender können auch innerhalb der zu erledigenden Aufgaben Hilfestellungen oder Verweise auf die schriftlich fixierte Ordnung gegeben werden.

Flexibilität & Weiterentwicklung

Banken verstehen ESG nicht als Projekt, sondern als kontinuierliches Programm. Wie schon im Abschnitt „Datenmanagement“ beschrieben, ist daher die Möglichkeit der Weiterentwicklung entstandener Lösungen sehr wichtig. Dies erfordert eine flexible Architektur der Software, welche die fachliche Domäne in den Mittelpunkt stellt und durch den richtigen Zuschnitt unterstützt.

Lösung: Alle Beteiligten involvieren

Unter dem Stichwort "Demokratisierung von Technologie“ wird häufig beschrieben, dass alle Akteure entsprechend ihrer Bedürfnisse und Skills eingebunden werden können.

Fazit

Vieles rund um das Thema ESG steht noch am Anfang, doch es ist jetzt schon klar, in welcher Intensität neue Anforderungen auf nahezu alle Finanzdienstleister zukommen werden. Klar ist, ESG ist kein Thema einer Einheit, sondern fordert die smarte Zusammenarbeit vieler Akteure in der Bank. Es ist damit auch und insbesondere ein Thema für Digitalisierungsinitiativen.

Wird es Standards geben und damit Standardlösungen? In Teilen vermutlich schon, aber es deutet sehr viel mehr darauf hin, dass es einen hohen Grad an Individualität je nach Geschäftsmodell und Kontext von einzelnen Instituten geben wird. Der Umstand, dass sich fachliche und regulatorische Anforderungen stetig weiterentwickeln werden, spricht für eine flexible, offene IT-Lösung im Kontext von ESG.

Sie haben Fragen, Anregungen oder wollen mit uns in Kontakt treten? Nutzen Sie einfach unser Kontaktformular. Wir freuen uns auf Sie.

Teaser: Orbon Alija – iStock – 464671522.

Grafik: knowis AG.