.jpg?width=750&name=iStock-1387644793%20(2).jpg)

Mit den EBA-Leitlinien und deren Übersetzung in die 7. MaRisk-Novelle wächst der Digitalisierungsdruck aus der Regulatorik auf Banken kontinuierlich. Die finalen Anforderungen verlangen nach digitalen Lösungen und einer entsprechenden Weiterentwicklung der IT-Systeme. Den beaufsichtigten Instituten bleibt nur wenig Zeit, die fachliche Wirklichkeit an neue Vorgaben anzupassen.

Die EBA-Guidelines wurden am 29. Mai 2020 von der Europäischen Bankenaufsichtsbehörde (European Banking Authority – EBA) veröffentlicht. Ziel der Leitlinien für Kreditvergabe und -überwachung ist es, das Kreditmanagement EU-weit zu standardisieren und die Asset-Qualität bei europäischen Instituten nachhaltig zu stabilisieren. Die Richtlinien treffen nicht nur Banken, die von der Europäischen Zentralbank (EZB) reguliert werden, sondern haben auch unmittelbare Auswirkungen auf andere Regulierungskontexte und nehmen unter anderem Bezug auf ESG (Environment, Social, Governance).

Wie wird sich der Kreditvergabeprozess durch die EBA-Guidelines verändern? Welche Maßnahmen können einzelne Banken ergreifen, um sich auf die neuen regulatorischen Anforderungen vorzubereiten? Warum besteht unmittelbarer Handlungsbedarf? In diesem Blogbeitrag beantworten wir diese Fragen aus der Perspektive eines Softwareherstellers.

Umsetzungsfristen: Akuter Handlungsbedarf für Banken

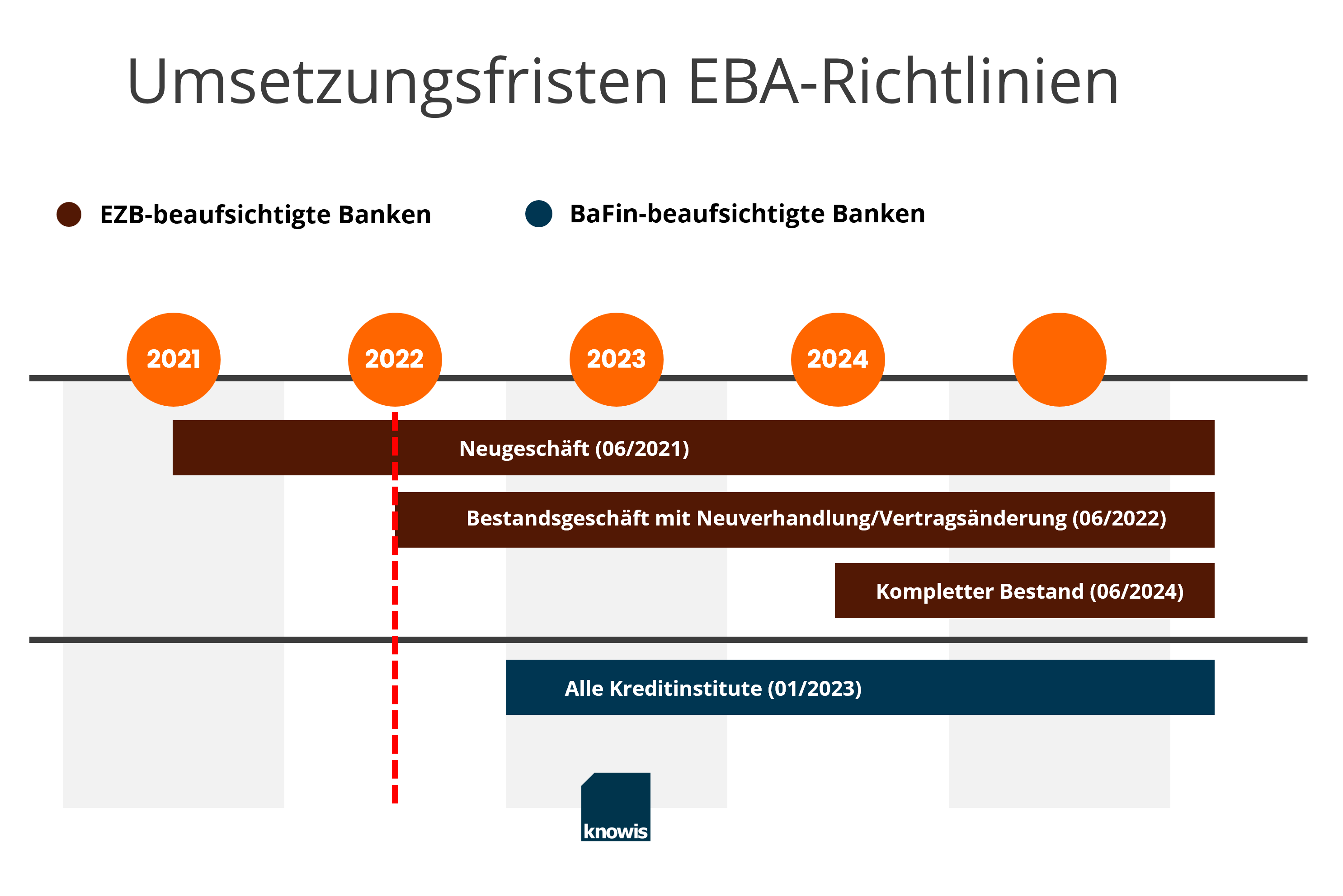

Während die Vorgaben seit Juni 2021 für alle Neugeschäfte im Kreditbereich anzuwenden sind, bestehen Ausnahmen für Bestandsengagements. Für bestehende Kreditverträge, die inhaltliche Anpassungen erfordern, gelten die Leitlinien nun seit Juni 2022. EZB-regulierte Institute müssen die Richtlinien voraussichtlich bis zum 30. Juni 2024 vollständig anwenden. Für alle von der BaFin beaufsichtigten Banken ist ab Januar 2023 mit starkem Handlungsdruck zu rechnen, da sich die 7. MaRisk-Novelle verstärkt an den EBA-Guidelines ausrichten wird.

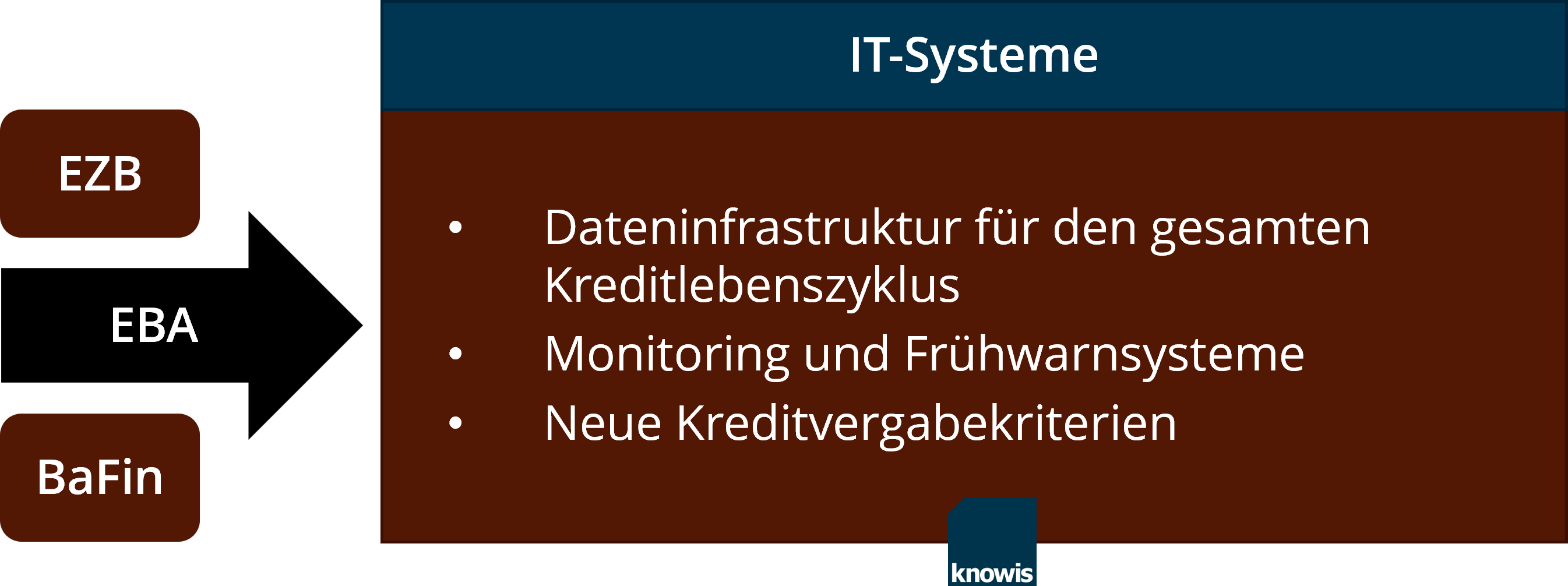

EBA: Der gesamte Kreditlebenszyklus ist betroffen

Die EBA-Leitlinien bringen sehr viele neue Anforderungen mit sich, die den gesamten Kreditlebenszyklus umfassen: vom Neugeschäft, über Monitoring, Offenlegung, Prolongation, Waiver-Management etc. Konkret sind gefordert:

- Bewertung von ESG-bezogenen Faktoren im Kreditgeschäft bzw. Risikomanagement

- Sensitivitätsanalysen für die besicherte und unbesicherte Kreditvergabe

- Differenzierte Pricing-Frameworks für verschiedene Produkte, Gruppen und Kreditqualitäten

- Laufende Werthaltigkeitsprüfung bei Sicherheiten (auch jene, die nicht kapitalmindernd angesetzt werden)

In der fachlichen Realität hängen an den EBA-Anforderungen keine gänzlich neuen Aufgaben, jedoch ist die konforme Abwicklung, Dokumentation und Nachweisführung herausfordernd und ohne die Unterstützung digitaler Technologien faktisch nicht möglich.

Da die Umsetzung der EBA-Richtlinien den gesamten Kreditlebenszyklus fokussiert, werden die damit verbundenen fachlichen Aufgaben zu unterschiedlichen Zeitpunkten, von unterschiedlichen Experten und in unterschiedlichen Systemkontexten bearbeitet. Das bringt einige Herausforderungen in den Prozessen mit sich:

- Geschäftsdaten leben in unterschiedlichen Systemen oder unstrukturiert in Dokumenten

- Experten können nicht kontextbezogenen agieren und kollaborieren

- Prozessdaten sind für einen prüfungskonformen Nachweis nicht verfügbar oder disjunkt

Im Ergebnis ist eine Nachweisführung entweder nicht auf Knopfdruck verfügbar oder es entsteht ein hoher Aggregations- und Integrationsaufwand, um eine entsprechende Lösung herzustellen.

Eine Banking-Plattform für die regulatorischen Anforderungen von heute und morgen

Wissensgetriebene Anwendungen

Eine zentrale Anforderung für IT-Systeme im EBA-Kontext ist die Beherrschung der Geschäftsdaten. Eine moderne Plattform verwaltet nicht nur alle Daten, sondern generiert Wissen aus der Beziehung von Geschäftsdaten zueinander und dem Kontext, in welchem Geschäftsdaten entstanden sind.

- Fachliche Domänen bilden die Beziehung von Geschäftsobjekten ab

- Geschäftsdaten werden im Kontext des Kreditnehmers und Vorhabens verwaltet, unabhängig von der Datenquelle und dem Zeitpunkt der Erfassung

- jede Interaktion oder Veränderung von Geschäftsdaten wird auf dem einzelnen Datenpunkt technisch und fachlich geloggt

- Prozessdaten sind von den Geschäftsdaten separiert und stehen für Auswertungen /Business Intelligence zur Verfügung

Die praktische Relevanz von intelligentem Datenmanagement zeigt sich an vielen Stellen. Es kann beispielsweise jederzeit nachgewiesen werden, zu welchem Zeitpunkt, durch welchen Anwender, auf Basis welcher Daten eine Aufgabe erledigt oder ein Assessment vorgenommen wurde. Das System kann Informationen einem Kunden oder Vorgang zuordnen, ungeachtet wo und wann dieser entstanden ist, und den Anwender informieren oder einen Vorgang initiieren. So können Prüfungshandlungen unmittelbar auf der Plattform durchgeführt werden oder einem Prüfer in definierten Reports auf Knopfdruck zur Verfügung gestellt werden.

Anpassbare, erweiterbare Module

Auf einer modernen Plattform werden die Geschäftsdaten bzw. die Geschäftslogik modular und kontextbezogen verwaltet. Dafür gibt es eine Vielzahl von Gründen. Insbesondere ist es das Ziel die Fachlichkeit so zu schneiden, dass sie jederzeit und abhängigkeitsfrei innerhalb ihres Kontextes angepasst und erweitert werden kann.

Die Anforderungen aus der Regulierung werden sich weiterentwickeln und müssen einfach und schnell in den entsprechenden Modulen bzw. Services abgebildet werden können. Eine kleinteilige Architektur sowie entsprechende Werkzeuge ermöglichen es, Anpassungen einfach und sicher vorzunehmen. Wichtig, ist dass die Werkzeuge auf die Bedürfnisse der Menschen zugeschnitten sind, welche diese bedienen sollen.

Im Kontext von EBA-Richtlinien bedeutet dies, dass die Fachbereiche und IT-nahe Bereiche nach einer entsprechenden Befähigung eigenständig neue Anforderungen in die Module bzw. Services bringen –ohne Abhängigkeiten vom Softwarehersteller.

Kuratierte Technologien

Es gibt eine Vielzahl von Technologien und es ist für Banken häufig herausfordernd, die Relevanz und Qualität einzelner Technologien einzuschätzen. Eine Banking-Plattform stellt einen ausgewählten Technologiemix zur Verfügung und ermöglicht das Hinzufügen neuer Technologien. So wird beispielsweise das Thema Maschine Learning und Künstliche Intelligenz (KI) an Bedeutung gewinnen, wenn es um die Automation von Analyse- oder Bewertungshandlungen geht.

Dabei ist es nicht erforderlich, dass dies alles durch einen Vendor bereitgestellt wird. Eine Plattform ermöglicht das Zusammenwirken verschiedener Bausteine ohne wachsende Komplexität im Operations.

Fazit

Auch wenn der Regulierungsrahmen für die Banken identisch ist, werden unterschiedliche Banken mit ihrem aktuellen Status quo sehr individuell von den EBA-Richtlinien und der 7. MaRisk-Novelle betroffen sein. Den beaufsichtigten Instituten bleibt nicht viel Zeit, ihre Prozesse an neue Anforderungen anzupassen und durch IT-Systeme zu unterstützen.

Regulierung kann nicht als Projekt gesehen werden, sondern als fortlaufendes Programm, das immer wieder schnelle, sichere und gezielte Anpassungen erfordert. Der Digitalisierungsdruck aus der Regulatorik wird keine Momentaufnahme bleiben, sondern kontinuierlich auf die Banken wirken. Eine Weiterentwicklung der IT-Systeme muss entsprechend in den Finanzinstituten aufgesetzt werden.

Wir stehen Ihnen mit unseren Skills, mit unser Projekterfahrung und unserer Banking-Plattform jederzeit zur Verfügung. Nutzen Sie einfach unser Kontaktformular. Wir freuen uns auf Sie!

Teaserbild: georgeclerk – iStock – 1387644793; Infografiken: knowis AG.