Ein verbessertes, digitales Kundenerlebnis zu schaffen ist in den kommenden fünf Jahren eines der zentralen Themen im Bankensektor – das gilt sowohl für den Privat- als auch den Firmenkundenbereich. Zu diesem Ergebnis kommt die Studie „Digitale Trends 2018 im Finanzdienstleistungssektor“ von Adobe und Econsultancy. Denn die Themen Customer Journey und Customer Experience bergen großes Potenzial, um sich positiv im härter werdenden Wettbewerb abzuheben. Den Kunden tatsächlich und konsequent in den Mittelpunkt zu stellen ist für viele Banken, Finanzinstitute und Versicherer aber leichter gesagt als getan. In die Jahre gekommene Bestandssysteme, dezentrale Datensilos und autarke Online-Abteilungen stehen einer umfänglichen Sicht auf den Kunden oftmals im Weg. Es besteht Handlungsbedarf.

Betrachten wir vorab die aktuelle Situation am Finanzmarkt: Auf der einen Seite drängen zunehmend Branchen-Start-ups, sogenannte FinTechs in den Markt, die in spezialisierten Branchenbereichen und ohne die Last von jahrzehntelang gewachsenen Strukturen flexibel am Markt agieren können. Sie richten ihr Geschäftsmodell häufig auf einen dedizierten Geschäftsprozess aus und erfüllen diesbezüglich die Bedürfnisse der Kunden vollumfänglich. Neue europäische Regularien, wie die Zahlungsdienstrichtline PSD2, ermöglichen es diesen FinTechs, speziell im Online-Bereich, ohne eigene Banklizenz Dienstleistungen von Banken zu übernehmen – was Teile bestehender Geschäftsmodelle großer Banken bereits heute in Frage stellt. Auf der anderen Seite ist da der Kunde selbst, dessen alltägliches Leben zunehmend digitaler wird – beruflich wie privat – und der verstärkt eine Online-Betreuung bei seinen Finanzanliegen erwartet; auch über die einfache Überweisung hinaus.

Die Erwartungen an die Customer Journey wachsen

Lange Zeit glaubten Finanzdienstleister noch, dass insbesondere komplexere Dienstleistungen ausschließlich auf persönlicher Ebene mit dem Kundenbetreuer abgewickelt werden. Doch wie die GfK-Studie 'Customer Journey Banking' von 2017 im Auftrag von Google und der Postbank schon zeigte: Selbst bei umfangreichen Finanzprodukten wie Firmenkrediten oder einer Baufinanzierung, die tatsächlich überwiegend noch bei einem persönlichen Berater abgeschlossen werden, recherchiert, konfiguriert und kommuniziert ein großer Teil der Kunden im Vorfeld online und erwartet eine Weiterverwendung dieser Daten seitens der Bank, beispielsweise bei einem späteren Beratungsgespräch. Doch genau bei der Verknüpfung dieser Informationen hapert es häufig. Die Informationsreise des Kunden im Netz, die digitale Customer Journey, endet oft jäh am Schreibtisch des Bankberaters und alles beginnt von vorne.

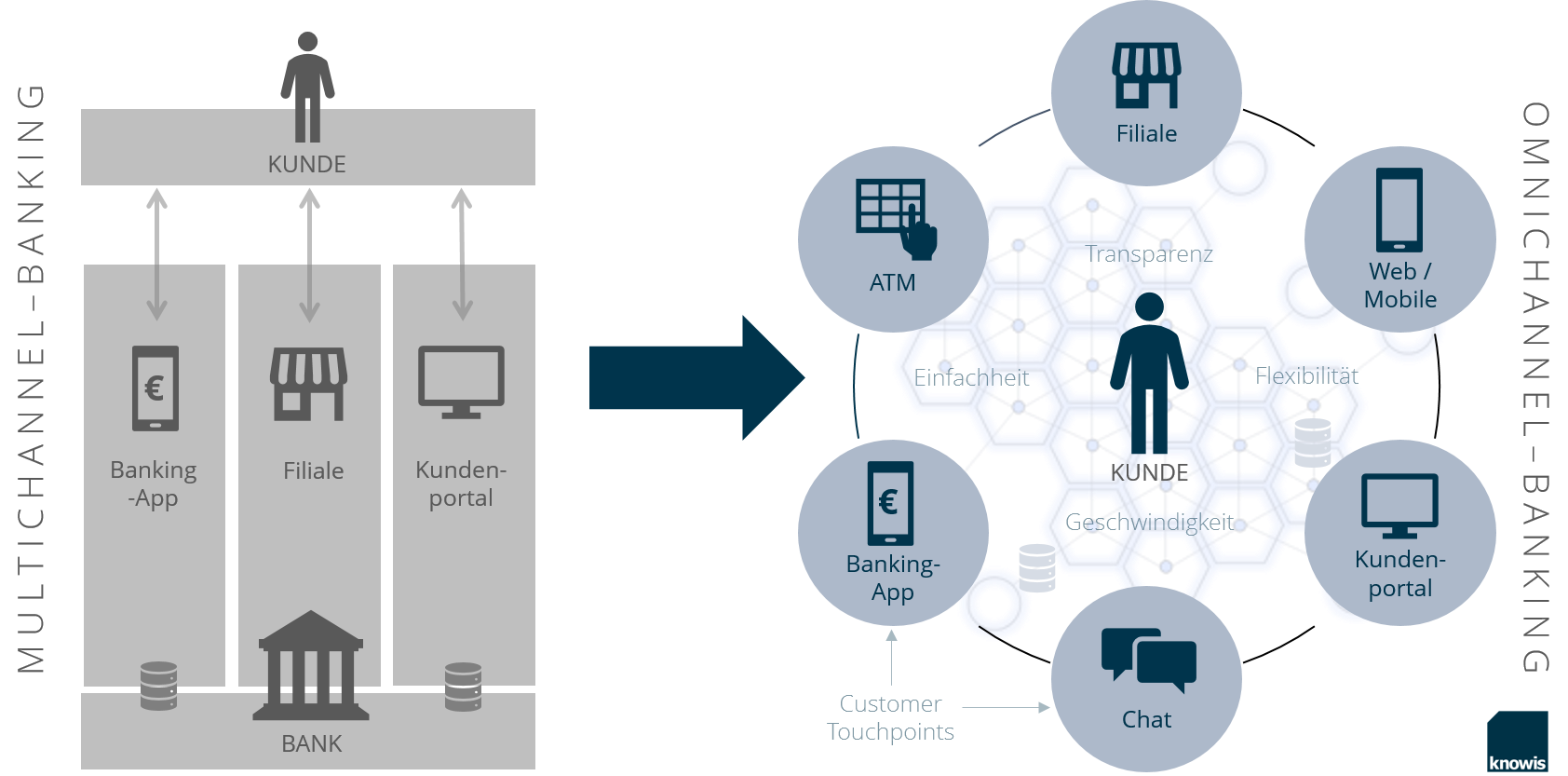

Multichannel-Banking ist heute schon ein Auslaufmodell

Es wäre vermessen zu behaupten, dass alle Finanzdienstleister den Online-Bereich ignoriert hätten. Inzwischen haben zahlreiche Banken digitale und somit online-fähige Systeme im Einsatz und bieten ihren Kunden beispielsweise Kundenportale, eine mobil-optimierte Version der Webseite oder auch eine Banking-App. Das Thema Multichannel, also die Bereitstellung der Angebote und Dienstleistungen über unterschiedliche Medien und Zugriffspunkte, ist mittlerweile im Bankalltag angekommen.

Häufiges Problem bei den aktuellen Multichannel-Strategien ist jedoch, dass zwar nach und nach viele Angebote der Bank auch online zur Verfügung gestellt werden, diese technologisch und prozesstechnisch aber losgelöst voneinander konzipiert und betrieben werden. Oftmals sind mit dem Online-Geschäft völlig andere Abteilungen betraut und es kommen Systeme zum Einsatz, die nicht oder nur einseitig an die Kernbankensysteme angeschlossen sind. Die logische Folge ist, dass die entstandenen Informationen zwischen Bank und Kunde je nach Service abgekapselt in unterschiedlichen Datenbanken, Listen und Legacy-Systemen gehalten werden. Eine Verknüpfung über die verschiedenen Zugriffspunkte, den sogenannten Customer-Touchpoints, ist meist nicht gegeben.

Laut der Studie 'Digitale Trends 2018 im Finanzdienstleistungssektor' von Adobe und Econsultancy verfolgt derzeit noch über die Hälfte der analysierten Finanzdienstleister einen fragmentierten Ansatz mit unterschiedlichen Technologien und Datenbanken im selben Unternehmen. Unter diesen Voraussetzungen ist es mit sehr großem Aufwand verbunden, dem Kunden die relevanten und aktuellsten Informationen zu seinem speziellen Anliegen, unter Berücksichtigung seiner Historie, zur Verfügung zu stellen.

Omnichannel-Banking rückt den Kunden in den Fokus

Um den nächsten Schritt der digitalen Transformation zu vollziehen, müssen Banken einen Weg finden, die Daten aus den unterschiedlichen Quellen zu bündeln, diese Informationen zu strukturieren und zu vernetzen. Denn erst durch Omnichannel-Banking, also durch eine Infrastruktur, die es der Bank ermöglicht bei allen Vorgängen über alle angebotenen Kanäle auf die identischen und jeweils relevanten Kundeninformationen zuzugreifen, werden echte kundenzentrierte Modelle möglich.

Die Vorteile für den Kunden liegen dabei auf der Hand:

Transparenz

- Der Kunde kann zu jedem Zeitpunkt seine Daten einsehen und sie gegebenenfalls auch vervollständigen oder korrigieren.

- Vor Ort beim Bankberater können alle Informationen besprochen werden, die online oder offline entstanden sind.

Einfachheit

- Der Kunde muss Informationen nur einmal angeben, danach stehen sie bei jedem Vorgang zur Verfügung.

- Benötigte Dokumente und Anlagen können vom heimischen PC hochgeladen, Identifikationsprüfungen online erledigt werden.

- Informiert er sich über neue Produkte, kann der Kunde die Daten seiner Historie verwenden, um ein passgenaues Angebot unter Berücksichtigung aller Faktoren zu erhalten.

Flexibilität

- Der Kunde kann alle Kanäle nutzen – online wie offline, 24/7.

- Die Öffnungszeiten der Filiale verlieren an Bedeutung.

- Alle Informationen stehen jederzeit, ohne Medienbrüche, zur Verfügung.

Geschwindigkeit

- In Summe führt all das zu deutlich kürzeren Durchlauf- und Bearbeitungszeiten. Rücksprachen mit dem Kunden und manuelle interne Abstimmungsprozesse werden minimiert.

- Statusinformationen können in Echtzeit abgefragt oder per Push-Benachrichtigung zugestellt werden.

Aber nicht nur der Kunde profitiert. Auch die Bank spart erheblich an administrativem Arbeitsaufwand ein, da jetzt die Informationen per Knopfdruck zur Verfügung stehen, die vorher aufwändig recherchiert werden mussten. So können beispielsweise Berater, ohne lange Abstimmungsschleifen, jederzeit Auskunft über den Bearbeitungsstatus eines Kreditantrages geben und so das Serviceangebot steigern. Der Kunde rückt wieder in den Fokus, der Mitarbeiter kümmert sich verstärkt um wertschöpfende Tätigkeiten. Alternativ kann der Kunde den Status auch im Online-Kundenportal selbst einsehen oder sich bei einer Statusänderung automatisiert benachrichtigen lassen, was den Bankberater zusätzlich entlastet. Diese Form des Kundenservice ist in Zeiten des hohen Wettbewerbsdrucks ein wichtiges Instrument zur Kundenbindung.

Die Banking-Plattform als technologische Grundlage für Omnichannel-Banking

Der richtige Weg in Richtung Omnichannel lautet: Plattformbanking. Die technologische Grundlage bildet in diesem Fall eine Zwischenebene, ein sogenannter 'Digital Agility Layer', zwischen den Bestandsystemen und den Anwendungs- und Kundensystemen. Dank offener Schnittstellen, sowohl zu allen internen Systemen als auch zu den externen Kanälen und sogar den Datenbanken von Drittanbietern, können in dieser Zwischenebene alle relevanten Daten aggregiert und automatisiert verknüpft werden. Auf diese Weise entsteht eine ganzheitliche Datenbasis, die eine neue, umfassende Sicht auf den Kunden erlaubt.

Diese strukturierten Daten können dann in einem nächsten Schritt als Basis für die gezielte Prozessautomatisierung genutzt werden. Durch den Einsatz modularer Lösungskomponenten wird eine schrittweise Transformation komplexer Geschäftsprozesse möglich, ohne dabei den Kunden aus dem Fokus zu verlieren.

Fazit

Welche Banken in der Zukunft noch Zulauf von Kunden und damit langfristig Bestand haben, darüber entscheiden nicht mehr ausschließlich Portfolio und Gebührenordnung des jeweiligen Instituts. Unter anderem befeuert durch neue Konkurrenz aus dem FinTech-Bereich wird das Kundenerlebnis zu einer der entscheidenden Determinanten im zunehmend angespannten Finanzmarkt.

Welche Banken in der Zukunft noch Zulauf von Kunden und damit langfristig Bestand haben, darüber entscheiden nicht mehr ausschließlich Portfolio und Gebührenordnung des jeweiligen Instituts. Unter anderem befeuert durch neue Konkurrenz aus dem FinTech-Bereich wird das Kundenerlebnis zu einer der entscheidenden Determinanten im zunehmend angespannten Finanzmarkt.

Genau deswegen müssen die traditionellen Banken und Finanzdienstleister in Sachen digitaler Customer Experience kräftig nachlegen – und zwar ganz an der Basis. Denn nur eine Datengrundlage, die alle Touchpoints verbindet, ermöglicht ein modernes Omnichannel-Banking und somit eine nachhaltige Customer Journey mit einer langfristigen Bindung zwischen Bank und Kunde.

Bildquellen: Teaser: djedzura - 542929108 - iStock; Infografik: knowis AG