Die vieldiskutierte EU-Richtlinie Payment Service Directive 2 (PSD2) ist seit Januar 2018 geltendes Recht in Deutschland und gibt neue Spielregeln im Datenmanagement vor. Das Verhältnis zwischen Banken und Kunden wandelt sich grundlegend; nicht zuletzt, weil durch die mit der neuen Regelung einhergehende Öffnung für den Wettbewerb weitere Akteure wie Finanz-Start-ups und andere Dienstleister auf den Plan treten. Was für Kunden zum Beispiel beim Online-Einkauf mit mehr Flexibilität und größerer Transparenz verbunden ist, bedeutet für Bankinstitute eine tiefgreifende Transformation ihrer bisherigen Standards. Um diese Herausforderung erfolgreich zu meistern, sollten Finanzhäuser in diesem Zusammenhang auf innovative Geschäftsmodelle und Strategien wie Open Banking setzen.

Mit der zweiten EU-Zahlungsdienstrichtline, PSD2, verlieren Banken ihr Monopol auf die eigenen Kunden- und Kontodaten. Wenn der Kunde dies wünscht, muss die Bank die entsprechenden internen Informationen für Drittanbieter, wie beispielsweise FinTechs, zugänglich machen. Laut einer Studie der Unternehmensberatung Roland Berger aus dem Jahr 2017 betrifft das rund eine Milliarde Girokonten europäischer Banken. Um dieser Anforderung gerecht werden zu können, müssen traditionelle Geldhäuser jetzt aktiv werden und in digitale Technologien investieren. Zum einen, um die regulatorischen Bestimmungen zu erfüllen, zum anderen, um vor allem bei Privatkunden nicht von den neuen, sogenannten Zahlungsverkehrsdienstleistern und den Produkten von Drittdiensten abgehängt zu werden.

Doch was ändert sich für Finanzinstitute im Detail und wie gelingt es ihnen, sich diesen Herausforderungen erfolgreich zu stellen?

PSD2 – Die Rollen verschieben sich

Brüssel will mit PSD2 den Zahlungsverkehr und Kontozugriff für Verbraucher sicherer und bequemer machen, den Wettbewerb steigern und nicht zuletzt Innovationen fördern. Deshalb müssen Banken aufgrund der Richtlinie kostenlose Schnittstellen für den Datenaustausch mit externen Anbietern sicherstellen. Diese Application Programming Interfaces (APIs) gewährleisten Drittdiensten wie PayPal oder Google Pay, aber auch Start-ups wie savedroid, Scalable Capital oder RatePay, den Zugriff auf Informationen über Konten, Transaktionen und Zahlungen, ohne dass individuelle vertragliche Vereinbarungen mit der Bank bestehen. Der Kunde selbst erteilt die Erlaubnis zum Zugriff auf seine Daten. So können zum Beispiel neue Zahlungs- und Finanzberatungsdienste oder personalisierte Tools entstehen, basierend auf den Informationen, die die Bank über das Kundenkonto zur Verfügung stellen muss. Die Weichen in Richtung Open Banking sind gestellt.

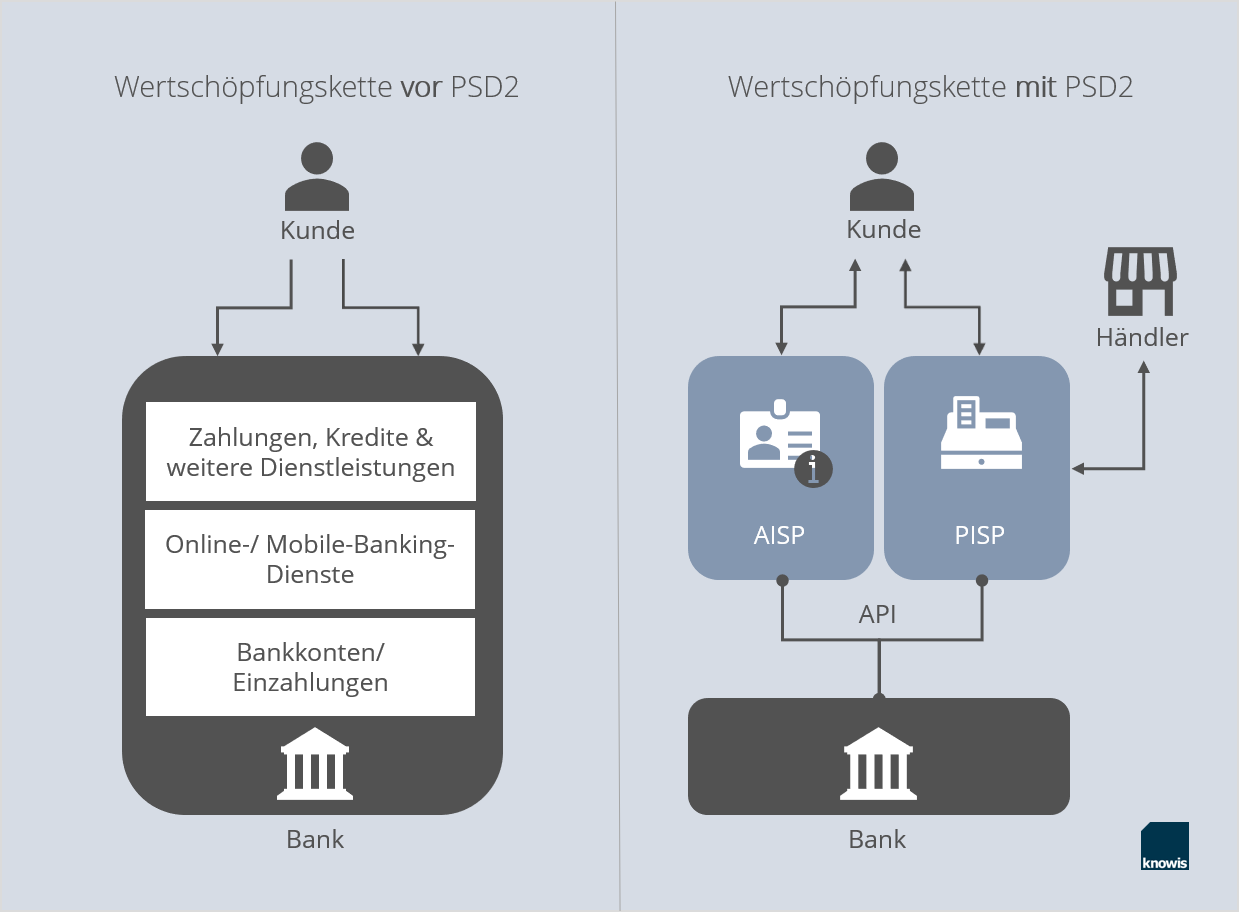

Aus technologischer Perspektive bedeutet das einen Umbruch im Datenmanagement. Starre, nach innen gerichtete Datensilos werden zum Auslaufmodell, offene Banking-Plattformen mit Schnittstellen nach außen werden State of the Art, denn sie ermöglichen den sicheren Zugriff durch Drittanbieter. Dadurch ergeben sich neue Rollen der Marktteilnehmer. PSD2 unterteilt die Drittanbieter in Kontoinformationsdienste (Account Information Service Provider – AISP) und Zahlungsauslösedienste (Payment Initiation Service Provider – PISP). AISP rufen aktuelle Kontoinformationen automatisiert ab und stellen sie in Echtzeit zur Verfügung. PISP leiten Zahlungsaufträge von Kontoinhabern ein, ohne mit dem kontoführenden Institut in Kontakt zu kommen.

Besonders eindrücklich lässt sich eine Verschiebung der Rollenverteilung im Marktumfeld der Banken im Bereich der Zahlungsdienste veranschaulichen – dementsprechend verändert sich auch die Wertschöpfungskette. Die Rolle der Bank als Vermittler zwischen Kunde und Einzelhändler bei der Bearbeitung von Zahlungsprozessen wird überflüssig. Stattdessen bestätigt der Kunde die Transaktion direkt beim Kauf durch eine Zwei-Faktor-Authentisierung, das Geld fließt von seinem Konto auf das des Händlers (Account-to-Account-Payment). Für Finanzhäuser besteht daher akut die Gefahr des Relevanzverlustes, da sie womöglich nur noch als austauschbares Backend für die technische und logistische Abwicklung von Zahlungen dienen.

Verlust der Datenhoheit – Verlust der Kundenbindung

Da Drittdienste keine Banklizenz und nur geringes Startkapital benötigen, durchdringt bereits heute eine wachsende Zahl neuer Konkurrenten mit innovativen Lösungen und Zahlungsdiensten den Markt. Dazu gehören nicht nur andere Banken und FinTechs. Auch finanzfremde Unternehmen können neue Marktteilnehmer werden, so zum Beispiel Facebook oder Amazon. Was das bedeuten kann, zeigt ein kleines, aber eindrucksvolles Beispiel des Technikmagazins Wired: Angenommen Facebook besäße die Einwilligung des Kunden zum direkten Zugriff zu seinem Bankkonto und seiner Zahlungsverkehrsstruktur, könnten in Zukunft Geldtransaktionen direkt über Messagingdienste wie WhatsApp oder den Facebook Messenger abgewickelt werden. Keine Bank-App oder Bankdetails würden dazu benötigt.

Für den Kunden würde das eine Komfortsteigerung bedeuten, von der er vermutlich schnell Gebrauch macht. Für Banken steht hinsichtlich dieser radikalen Veränderungen einiges auf dem Spiel: Sie drohen nicht nur die Kontrolle über ihre Daten, sondern auch die Bindung zu ihren Kunden zu verlieren. Da sie ihr Kerngeschäft nun mit einer Vielzahl an Konkurrenten teilen, die mit agilen und optimal auf den Nutzer zugeschnittenen Apps und Services punkten, schrumpfen die Möglichkeiten zum Cross-Selling in Form von Krediten, Wertpapieren oder anderen Finanzdienstleistungen beträchtlich. Bis zu 40 Prozent ihres Gewinns im Privatkundengeschäft könne das die Finanzhäuser laut den Experten von Roland Berger kosten.

Mit dem richtigen Mindset zum digitalen Marktplatz

Die regelkonforme Implementierung von PSD2 verlangt Banken eine intensive Auseinandersetzung mit aktuellen Technologien ab. Die große Frage lautet: Wie können Banken diesen Mehraufwand, der durch die EU-Regelung auf sie zukommt, aktiv für sich nutzen?

Banken sollten umdenken und erkennen, dass die Umsetzung von PSD2 nicht nur Aufwand ohne Gegenleistung bedeuten muss; mit einem anderen Mindset gedacht: sie ermöglicht Ökosysteme und neue Wertschöpfungsketten. Das verheißt großes Potenzial für ihre Geschäftswelt, denn die Bank kann zum Beispiel zu einem digitalen Marktplatz werden. Auf diese Weise profitiert sie von dem offenen Zugang zu Daten per API und wird zum agilen digitalen Unternehmen, das seinen Kunden passgenaue Produkte oder Dienstleistungen über die eigene Plattform anbietet und die Customer Journey perfektioniert. Es können zum Beispiel gezielt externe Anbieter mit in das Angebot integriert werden oder eigene PISP-Angebote wie Account-to-Account-Überweisung oder sofortige elektronische Zahlungen an Händler zur Verfügung gestellt werden. So profitiert man als Marktplatz von beiden Welten.

Banking-as-a-Platform ist das Stichwort: Die kontinuierliche Weiterentwicklung von Lösungen auf der eigenen Plattform, die dem Kunden einen echten Mehrwert bieten, sind zukünftig ein wichtiges Mittel zur Kundenbindung. Schnittstellen sind hierbei ein entscheidender Faktor für die erfolgreiche Umsetzung. Die Kunden werden künftig über ein einziges Portal verschiedene Konten und Finanztransaktionen verwalten, auch wenn die Services gegebenenfalls von verschiedenen Banken bzw. Anbietern bereitgestellt werden. Die Frage ist, wer diese Plattform zur Verfügung stellt. Denn dieser kompakte Überblick über alle Finanzinformationen ermöglicht es den Banken, ihr Angebot auszubauen und das Kundenerlebnis zu verbessern. Entscheidend für die Bank ist, dass es ihr gelingt, digitale Dienste mit Mehrwert für den Kunden zu schaffen.

Finanzinstitute müssen sich innerhalb des entstehenden API-Ökosystems neu positionieren – nicht zuletzt deshalb sind Partnerschaften mit erfahrenen IT-Unternehmen wichtig, um eine strategische Neuausrichtung als Digitale Bank zu planen und erfolgreich durchzuführen.

Fazit

PSD2 verändert das Finanzwesen tiefgreifend. Für Banken stellt das damit verbundene Konzept des Open Banking jedoch nicht nur eine Herausforderung, sondern auch eine große Chance dar. Um erfolgreich aus den Konsequenzen, die die EU-Regelung mit sich bringt, hervorzugehen, gilt es die neue Offenheit der Daten für die eigenen Zukunftsstrategie zu nutzen. Mit der Erkenntnis, dass ein Umdenken in dieser Hinsicht zur erfolgreichen Neuausrichtung innerhalb des Finanzmarkts führen kann, ist der erste Schritt getan. Mit einer agilen Banking-Plattform als technologischem Zentrum, werden neue Geschäftsmodelle und Wertschöpfungsketten ermöglicht. Die Bank als digitaler Marktplatz ist in dieser Hinsicht eine erfolgversprechende Variante, die sowohl für die Finanzinstitute, als auch für die Kunden einen Mehrwert bietet.

Bildquellen: Teaser: shironosov - 636534262 - iStock; Infografik: knowis AG