'Never change a running system' – mit dieser IT-Weisheit sind Banken heute nicht mehr gut beraten. Viele Kernbankensysteme sind nicht mehr State of the Art und durch zahlreiche Erweiterungen so komplex geworden, dass sie Digitalisierung und Wachstum bremsen. Die über Jahrzehnte gewachsene IT-Struktur hat sich zum teuren Erbe entwickelt.

Ineffizient, träge und veraltet: So sehen die Kernbankensysteme und damit das technologische Herz vieler Finanzinstitute aus. Dabei wird von Banken derzeit genau das Gegenteil verlangt: Stichworte wie die Zahlungsdiensterichtlinie PSD2 und Open Banking werden heute im selben Atemzug mit Schnelligkeit, Flexibilität und Kollaboration genannt. Gesteigerter Wettbewerb und strenge Regularien machen es Banken unmöglich, weiterhin auf ihre Legacy-Systeme aus dem letzten Jahrhundert zu setzen.

Was sind Legacy-Systeme und was haben sie mit Spaghetti gemeinsam?

Spricht man von Legacy-Systemen sind in der Regel ältere Bestandssysteme oder historisch gewachsene Systemlandschaften in Unternehmen gemeint. Das englische Wort 'legacy' bedeutet so viel wie Vermächtnis oder Erbe. Das klingt schon etwas angestaubt und ist es oft auch: Die bestehende Technologie entspricht nicht mehr den aktuellen Standards. Trotzdem leisten diese etablierten Systeme durch ihren großen Funktionsumfang und enorme Mengen an Bestandsdaten einen essenziellen Beitrag zur Wertschöpfung, der sich nur mit viel Aufwand in moderne Betriebsumgebungen überführen lässt.

Problematisch wird es insbesondere dann, wenn Modernisierungen vorgenommen werden sollen und es sich bei der Legacy um proprietäre monolithische Systeme mit veralteter Betriebs- oder Entwicklungsumgebung handelt. Stetige Erweiterungen um neue Features und Einzellösungen sowie Schnittstellen zu anderen Anwendungen in der Legacy-IT haben über die Jahre oft ein Wirrwarr von Abhängigkeiten ohne transparente Struktur und Logik verursacht. Das erhöht die Komplexität und führt zu einer in sich verschlungenen Systemlandschaft, die einem Teller Spaghetti ähnelt. Eine unkomplizierte Migration zu neuen Versionen oder anderen Anbietern ist so kaum möglich.

Die Kernbankensysteme – für viele Banken ein schweres Erbe

Auch Finanzinstitute betrifft der gesteigerte Handlungsbedarf, ausgelöst durch herstellerseitigen Migrationszwang per Supportstopp, neue Vorschriften der Aufsicht oder Digitalisierungsvorhaben, die mit veralteten Systemen nicht durchführbar sind. Ihre Legacy sind die Kernbankensysteme. Mit dieser technischen Infrastruktur werden unter anderem umfangreiche Kundendaten verwaltet und Bankgeschäfte wie Kontoführung, Kredite und Spareinlagen abgebildet und bearbeitet.

Viele der sich heute noch im Betrieb befindlichen Kernbankensysteme sind in den 1970er Jahren während der ersten Welle der Digitalisierung im Banking entstanden, so dass ihre Fähigkeit zur Integration neuer Technologien dementsprechend eingeschränkt oder schwerfällig ist. Um den Anforderungen der sich wandelnden Finanzindustrie trotzdem gerecht zu werden, versuchte man sich in den letzten Jahrzehnten mit Prozess-Workarounds, Softwaremodifikationen oder zusätzlichen isolierten Komponenten zu behelfen, die in der ursprünglich spezifizierten Funktionalität der Kernbankensysteme nicht vorgesehen waren. Diese Individuallösungen waren in den meisten Fällen nicht interoperabel, wodurch die IT-Systeme immer undurchsichtiger und komplexer wurden.

So haben Finanzinstitute als ehemalige IT-Vorreiter über Jahrzehnte hinweg technische Schulden aufgebaut und müssen heute die Konsequenzen historisch gewachsener, wenig stringenter Umsetzung tragen.

Warum veraltete Technologie die Zukunft der Banken bedroht

Der Wildwuchs im Legacy-System führt dazu, dass die initial vorhandene Softwarearchitektur kaum mehr erkennbar ist. Statt modular strukturiert ist alles zu einem „Big Ball of Mud“ vermischt, der Innovation blockiert und die Integration moderner Technologien und Lösungen wie Cloud-Computing nahezu unmöglich macht.

Der Kunde hat heute Service-Erwartungen, die durchgängig digitale Kanäle und Datenverarbeitung in Echtzeit voraussetzen. Alte Kernbankensysteme sind jedoch nicht direkt mit den Kundenschnittstellen verbunden, wodurch ein Channel-übergreifender Datenfluss unmöglich wird. Zudem arbeiten diese Legacy-Systeme häufig Batch-basiert, das heißt sie schließen Aufgaben stapelweise in bestimmten Intervallen ab, die auch mehrere Stunden betragen können. So bleibt den Banken oft keine andere Lösung, als einzelne Prozesse intern manuell zu steuern, um eine rudimentäre Omnichannel-Journey nach außen zu simulieren. Dennoch lässt sich das eigentliche Problem so nicht beheben und hinterlässt Mitarbeiter wie Kunden in vielen Bereichen unzufrieden.

Die in die Jahre gekommenen verbauten Technologien stoßen jetzt also endgültig an ihre Grenzen. Einerseits äußert sich das durch Performanceprobleme und mangelnde Flexibilität bei der Entwicklung neuer Geschäftsmodelle, andererseits entsprechen die Legacy-Systeme beim Thema Sicherheit häufig nicht mehr aktuellen Standards. Nicht zuletzt sind Weiterentwicklung und Wartung kompliziert und kostspielig, denn Entwickler mit Programmier-Skills für die alten IT-Landschaften werden rar.

Wie sieht ein modernes IT-System für Banken aus?

PwC macht es in der Studie Financial Services Technology 2020 and Beyond: Embracing Disruption deutlich: Drei von sechs Prioritäten, welche Finanzdienstleister schnellstmöglich umsetzen sollten, hängen mit einer erfolgreich durchdachten Kernbankenmodernisierung und dem Einsatz moderner Softwarearchitektur zusammen: Die Aktualisierung des IT-Betriebsmodells an neue digitale Standards, die Vorbereitung einer IT-Architektur, die sich an verändernde Anforderungen anpassen kann und Kostensenkung durch die Vereinfachung von Altsystemen.

PwC macht es in der Studie Financial Services Technology 2020 and Beyond: Embracing Disruption deutlich: Drei von sechs Prioritäten, welche Finanzdienstleister schnellstmöglich umsetzen sollten, hängen mit einer erfolgreich durchdachten Kernbankenmodernisierung und dem Einsatz moderner Softwarearchitektur zusammen: Die Aktualisierung des IT-Betriebsmodells an neue digitale Standards, die Vorbereitung einer IT-Architektur, die sich an verändernde Anforderungen anpassen kann und Kostensenkung durch die Vereinfachung von Altsystemen.

Das Consulting-Unternehmen rät Banken dazu, ihr IT-Betriebsmodell zu aktualisieren. Der über die Jahre wild gewachsene Systemaufbau hat zur Folge, dass es keine einheitliche Datenbasis für Anwendungen gibt. Die Implementierung von Workarounds als vermeintlich schnelle Lösung macht das System zusätzlich komplexer. Um sich auf neue digitale Standards einzustellen und auf den permanenten technologischen Wandel reagieren zu können, brauchen Banken eine handlungsfähige IT.

Zusätzlich solle die Architektur darauf vorbereitet werden, sich mit allem und überall zu verbinden. Open Banking lautet die Devise. Mithilfe von Schnittstellen (APIs) kann die Bank zum Zentrum eines Ökosystems werden. Über den lückenlosen Austausch von Informationen per API in der eigenen Systemlandschaft lassen sich neue Services, Produkte und Dienstleistungen einfacher integrieren.

Schließlich unterstreicht die Studie noch die Vereinfachung der Legacy-Systeme als wichtiges To-do. Komplexität und die kostenintensive Instandhaltung der Kernsysteme hindern Finanzinstitute daran, langfristig wettbewerbsfähig zu bleiben. Indem Banken selbst Maßnahmen treffen, um ihre Infrastruktur zu modernisieren oder aber auf zukunftsfähige Software-Lösungen von Drittanbietern setzen, können sie flexibler auf Marktanforderungen reagieren und effektiv Kosten senken. Zugleich legen sie dabei den Grundstein für Cloud-basierte Services und Softwaremodelle und die Einführung von KI-Technologien.

Daraus lassen sich folgende Handlungsempfehlungen für Finanzinstitute ableiten:

- Modularisierung der Softwarearchitektur: Moderne Banking-IT-Systeme bestehen aus einer kleinteiligen Business-Architektur, die modular aufgebaut ist. Sie wird mittels Container-Technologien, Microservices und APIs umgesetzt. Dadurch können Banken flexibler auf Marktanforderungen reagieren.

- Standardisierung via APIs: Initiativen, wie die des Banking Industry Architecture Network (BIAN) unterstützen dabei, die Standards für die Softwarearchitektur zu definieren, Systeme bankfachlich korrekt zu kapseln und so Interoperabilität zu steigern.

- Komplexität reduzieren: Indem schrittweise Businesslogik aus den Kernbankensystemen extrahiert wird, ist das Fundament für eine reibungslose Ablösung der Legacy gelegt. Nur durch diese Vereinfachung wird es für Banken möglich, entscheidende Digitalisierungsinitiativen zu bestreiten.

So überwinden Banken ihre Legacy-Altlasten

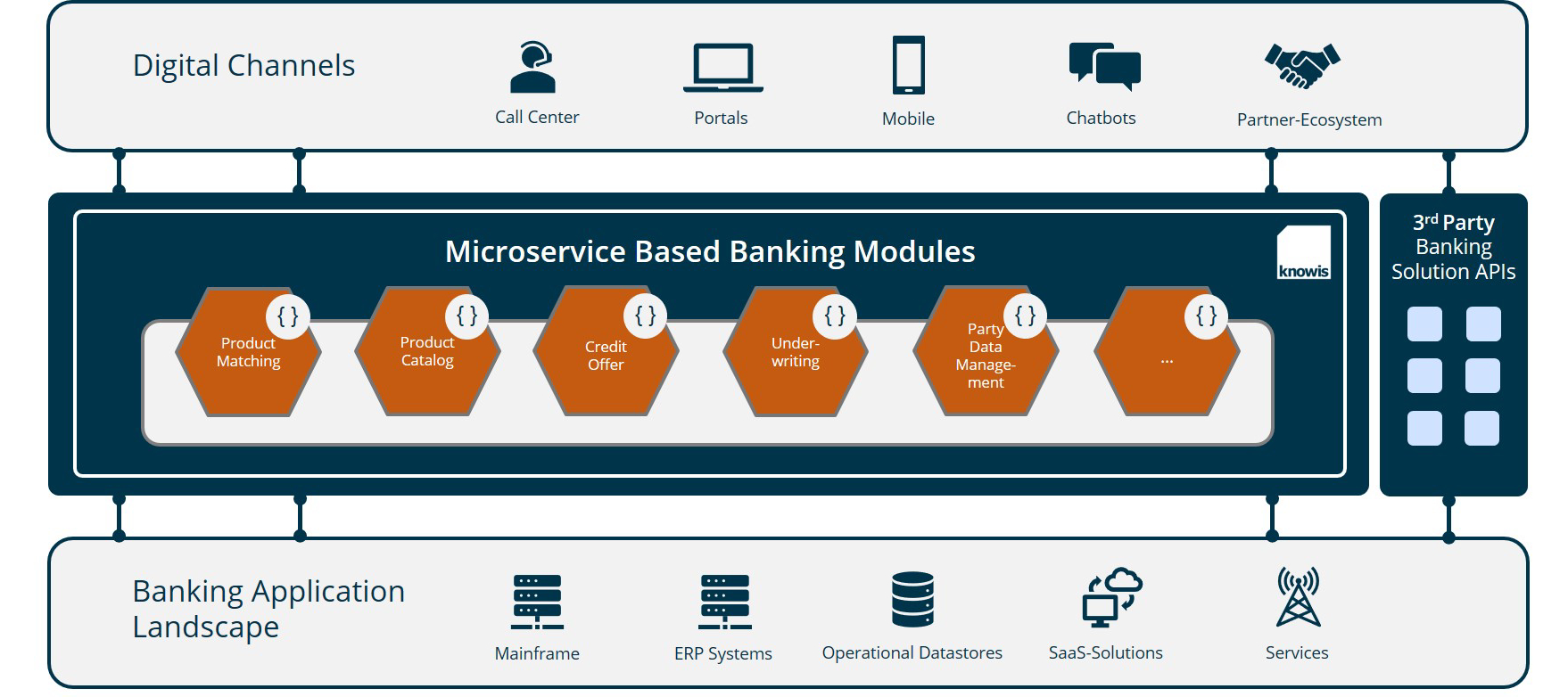

Wie setzen Banken die beschriebene Handlungsempfehlung zur Transformation ihrer Legacy in die Praxis um? Indem kritische Bestandteile der Kernbankensysteme wie Intelligenz und Businesslogik auf eine übergeordnete Plattform verlagert werden, kann die Bank selbst entscheiden wie und in welchem Tempo sie sich modernisieren will. Der Kern selbst bleibt dabei unverändert und wird über die Plattform um Lösungsbausteine erweitert, die die Funktionalitäten der veralteten Kernbankensysteme schrittweise ersetzen. Zugleich ist eine solche Banking-Plattform, die sich wie eine dynamische Schicht über die bestehenden Systeme legt, die Ausgangsbasis, um moderne Technologien zu integrieren.

Durch den Aufbau einer Microservices-Architektur basierend auf dem Prinzip von Self-contained Systems (SCS) kann eine Modularisierung der Softwarearchitektur erreicht werden. Nach dem SCS-Prinzip wird jedes Modul als eigenständiges System implementiert, welches lose an andere Module gekoppelt ist. So kann die Entwicklung oder Modifikation einzelner Bereiche stattfinden, ohne andere Systeme zu beeinträchtigen. Über APIs kommunizieren die einzelnen SCS nicht nur untereinander, sondern auch mit externen Kanälen. Industriemodelle wie zum Beispiel BIAN oder IBM Information FrameWork (IFW) dienen als Orientierungshilfe für eine schnelle Umsetzung.

Auf diese Weise können nach und nach die Businessprozesse der Kernbankensysteme ausgelagert und die Komplexität im Altsystem reduziert werden. Es findet ein stufenweiser Übergang der Funktionalitäten in eine neue agile Umgebung statt, bis das Kernsystem frei von Logik und Verknüpfungen ist. Die Banking-Plattform wird zur zentralen Schnittstelle, das Kernbankensystem austauschbar.

Fazit

Banken sehen sich mit vielen Herausforderungen konfrontiert: Veränderter Wettbewerb, Regularien und steigende Kundenerwartungen sind nur einige davon. Gleichzeitig gibt es aber auch neue Technologien, die genau diesen Anforderungen begegnen.

Eine Modernisierung der Kernbankensysteme ist die Grundlage, um solche zukunftsweisenden Technologien in die eigenen IT-Systeme zu integrieren. Banken brauchen daher eine Strategie, um veraltete Systeme langfristig auszutauschen. Plattformbanking auf Basis modularer Softwarearchitektur ist eine effiziente Möglichkeit, um eine neue Lösung zu schaffen und einen dynamischen Grundstein zu legen, der Finanzinstitute wettbewerbsfähig und zukunftssicher macht.

Bildquellen: Teaser: sjharmon - 540517348 - iStock; Infografik: knowis AG