Der Aufbau einer passenden IT-Infrastruktur stellt die erste große Hürde auf dem Weg zur digitalen Bank dar. Speziell kleinere Finanzinstitute schrecken häufig vor der Investition und dem organisatorischen Aufwand zurück und schieben daher das gesamte Digitalisierungsprojekt erst einmal aufs Abstellgleis. Doch wer bremst, verliert – denn die Konkurrenz aus dem FinTech-Lager steht bereits in den Startlöchern und ist bestens vorbereitet. Wer am Schluss nicht auf der Strecke bleiben will, muss jetzt die richtige Digitalisierungsstrategie wählen. Um die Starthürde zu senken, kann das Cloud-Hosting einer Banking-Plattform eine interessante Alternative sein.

Für klassische Finanzinstitute wird der Platz am Markt enger. Seit einigen Jahren erobern ihn in zunehmendem Maße Finanz-Startups, sogenannte FinTechs und gehen in die direkte Konkurrenz zu etablierten Finanzhäusern. Durch das Inkrafttreten neuer europäischer Regularien wie der Payment Service Directive 2 (PSD2) wurde für die Newcomer der Weg geebnet, auch ohne Banklizenz aktiv bei Zahlungsabwicklungen und der Informationsaufbereitung von Finanzdaten mitzumischen. Ein großer Vorteil dieser jungen Unternehmen liegt darin, dass sie als native Digitalunternehmen gegründet wurden und somit technologisch, organisatorisch und strategisch alle Voraussetzungen erfüllen, dem Kunden eine perfekte digitale Customer Journey zu bieten. Diese Aufstellung ist bei klassischen Banken, wenn überhaupt, nur in einzelnen Unternehmensbereichen zu finden, bei kleineren Häusern oft überhaupt nicht. Daher ist es für diese Unternehmen auch nicht möglich, den Kunden über alle Customer-Touchpoints hinweg mit derselben Datengrundlage und einheitlichen Geschäftslogik zu begleiten – und das Ziel, echtes Omnichannel-Banking zu betreiben, unerreichbar.

Kosten und Personal sind die größte Hürde für kleine und mittelständische Banken

Das Umdenken hin zur bereichsübergreifenden digitalen Prozesssteuerung hat seit einiger Zeit auch bei den etablierten Banken eingesetzt; nahezu alle großen Finanzhäuser arbeiten mittlerweile an einer Strategie zur digitalen Transformation oder sind aktiv bei deren Umsetzung. Speziell die kleinen und mittleren Unternehmen (KMU) im Finanzsektor tun sich jedoch schwer, den Schritt in die digitale Zukunft zu wagen. Zum einen sind sie personell häufig nicht so gut aufgestellt wie Großbanken, dedizierte IT-Fachabteilungen oder Digitalisierungsbeauftragte gibt es nicht. Zum anderen schreckt die verhältnismäßig hohe Investition für eine neue oder erweiterte IT-Infrastruktur viele Unternehmen ab, den notwendigen ersten Schritt zu gehen. Doch das Zögern wird langfristig bestraft werden, denn der Kunde denkt und lebt zunehmend digital und verzeiht mit jedem neuen Jahr weniger technologische Rückständigkeit. Wie also diesem Dilemma entgegentreten?

Plattform-Banking erlaubt eine schrittweise Projektumsetzung

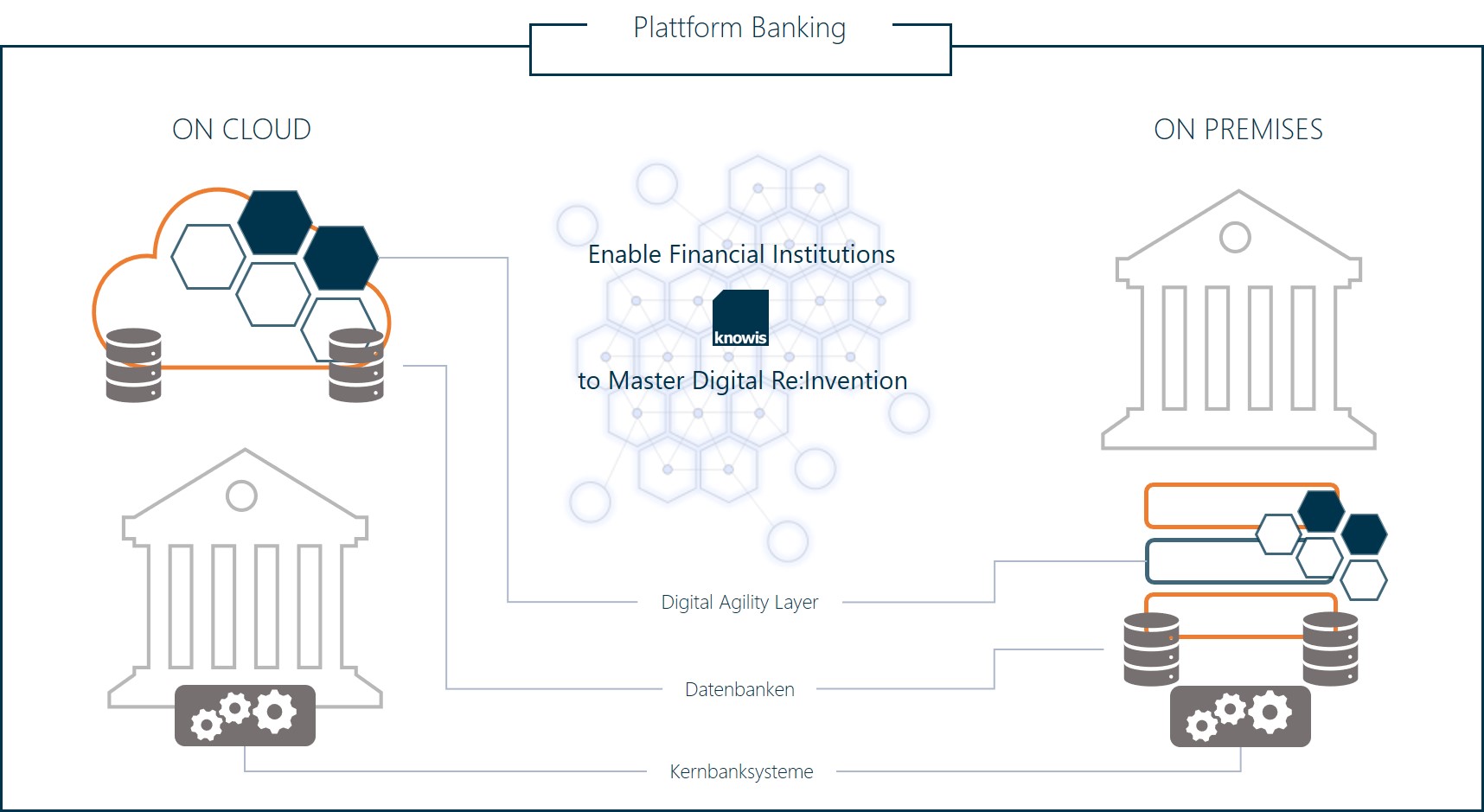

Im Gegensatz zu monolithischen Digitalisierungslösungen, mit denen das gesamte Spektrum einer Bank auf einmal umgekrempelt werden soll, ermöglicht der Einsatz einer Banking-Plattform eine graduelle digitale Transformation. Dabei muss nicht die gesamte IT-Landschaft erneuert werden, denn sowohl die bestehenden Kernbankensysteme als auch externe und interne Channels können über Schnittstellen in diesen Prozess integriert werden. Alle relevanten Informationen sind über einen sogenannten Digital Agility Layer, eine verbindende Schicht zwischen Bestandssystemen und den Nutzerportalen, verknüpft und an allen benötigten Stellen verfügbar. Die einzelnen Geschäftsbereiche werden schrittweise angebunden und können dann bei Bedarf interagieren, so dass die zugehörigen Prozesse, beispielsweise über Business Process Management (BPM), automatisiert werden können. Diese Herangehensweise verhindert Unübersichtlichkeit bei der Umsetzung von Großprojekten, ermöglicht eine schnelle Time-to-Market und schafft eine hohe Akzeptanz bei den Stakeholdern, da schnell Erfolge und Verbesserungen erzielt werden können. So können Digitalisierungsprojekte in planbare Pakete aufgeteilt und entsprechend der Kapazitäten abgearbeitet werden.

Banking-Plattform in der Cloud senkt die Einstiegshürde in die Digitalisierung

Kosten und Pflege der entsprechenden Infrastruktur stellen häufig die entscheidende Hürde für den Einstieg kleinerer Unternehmen in ein digitales Prozessmanagement dar. Die Anschaffung, Initialisierung und Wartung neuer Server und Datenbanken verursacht auf der einen Seite Kosten, auf der anderen Seite müssen auch das entsprechende Know-how und Personal vorhanden sein. Häufig scheitern Digitalisierungsprojekte an einem oder mehreren dieser Faktoren oder werden nie begonnen. Es gibt jedoch eine Alternative, die diese Hürde deutlich senkt: Die Banking-Plattform on Cloud, sprich das externe Hosting der Digitalisierungslösung auf einem Cloud-Server. Aus Anwendersicht gibt es keinen Unterschied zur klassischen On-Premises-Variante einer Banking-Plattform. Der entscheidende Unterschied im Hintergrund: alle benötigten Hardware- und Infrastruktur-Elemente für die digitale Transformation befinden sich in einem externen Rechenzentrum und werden nach Bedarf zur Verfügung gestellt.

Aus Sicht der IT-Administration bringt dieses externe Hosting einige Erleichterungen im Projektverlauf mit sich. Bereits im Vorfeld des Digitalisierungsprojektes entfallen die Anschaffungskosten, die Organisation und Inbetriebnahme der benötigten Infrastruktur. Dies führt nicht nur zu einem deutlich geringeren Initialaufwand, sondern auch zu einer spürbaren Verkürzung der Gesamtprojektlaufzeit. Stellt sich während des Projekts oder nach dem Go-Live heraus, dass weitere Systemressourcen benötigt werden, kann die benötigte Kapazität per Mausklick erweitert werden. Auch nach Ende der Realisierungsphase fällt kein interner Aufwand für Wartung und Systemaktualisierungen an. Somit ist in dieser Konfiguration immer die Nutzung von State-of-the-Art-Technologie garantiert, sowohl im Server- als auch im Firewall-Bereich.

Herausforderung: Sicherheits- und Compliance-Anforderungen im Banking besonders hoch

Speziell im Bankensektor herrschen überdurchschnittlich hohe Anforderungen an die Datensicherheit, den Schutz personenbezogener Daten, die Revisionssicherheit aller prozessrelevanten Dokumente und die Compliance-Standards. Nicht zuletzt aus diesem Grund gibt es im Finanzwesen häufig Vorbehalte gegen Cloud-Banking und externe IT-Infrastrukturen. Mittlerweile ist es jedoch möglich, allen diesen Anforderungen auch gerecht zu werden. Das Thema Datenschutz sollte aber auf keinen Fall stiefmütterlich behandelt werden, hängen doch das Vertrauen der Kunden und der Investoren in großem Maße von dessen Umsetzung ab.

Um alle Anforderungen des europäischen Rechts zu erfüllen, empfiehlt es sich in jedem Fall, auf einen Cloud-Anbieter zu setzen, der die entsprechenden Server auch in Europa betreibt und somit den europäischen Datenschutzrichtlinien unterliegt. Will man zudem auf Nummer sicher gehen, sollte man einen Anbieter wählen, der sich mit seinen Public-Cloud-Diensten für Finanzdienstleistungen nach den offiziellen Empfehlungen von EBA (European Banking Authority) und BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) richtet.

Fazit

Über kurz oder lang muss sich jede Bank mit dem Thema Digitalisierung auseinandersetzen, egal ob klein oder groß. Der Einsatz einer Banking-Plattform als Instrument zur Realisierung hat sich dafür vielfach in der Praxis bewährt, die technologische Konfiguration hängt dabei aber von den Anforderungen und Zielen ab. Speziell für KMU im Finanzbereich ermöglicht eine Banking-Plattform in der Cloud einen einfachen, kostengünstigen und sicheren Einstieg in die digitale Transformation. Hat ein Unternehmen bereits eine umfängliche IT-Infrastruktur aufgebaut, kann die On-Premises-Nutzung auf einer lokalen Installation eine Alternative darstellen.

Bildquellen: Teaser: Nikada - 507034234 - iStock; Infografik: knowis AG