Der Finanzsektor ist ein sehr komplexes Geschäftsfeld, das mit einer großen Anzahl an Informationen arbeitet und in dem bereits kleine Unstimmigkeiten im Informationsfluss weitreichende Auswirkungen haben. Kosten, Risiko und Laufzeit eines Digitalisierungsprojektes im Banking scheinen daher schwer kalkulierbar. Viele Finanzinstitute scheuen aus diesem Grund den Schritt zur dringend benötigten digitalen Transformation. Wir zeigen Ihnen anhand eines Beispiels aus der Praxis, wie in nur zwölf Monaten eine Kreditplattform implementiert wurde, die alle Weichen für das Kreditmanagement 4.0 gestellt und die Leistungsfähigkeit der Bank signifikant erhöht hat.

Jedes Finanzunternehmen hat seine individuellen Stärken und seine eigenen gewachsenen Strukturen. Diese gilt es zu identifizieren und in die digitale Welt zu überführen. Die größte Herausforderung dabei: die saubere Anbindung der Bestandssysteme, die teilweise noch auf älteren Technologien basieren und, zumindest mittelfristig, in die neuen Prozesse integriert werden müssen. Eine komplette Umstellung aller Geschäftsbereiche in einem Big Bang ist häufig nicht praktikabel und zielführend – die Planungszeit wäre zu lang, die Leistungsfähigkeit des Finanzinstitutes während der Realisierungsphase zu eingeschränkt. Die Erfahrung hat gezeigt, dass das Firmenkundengeschäft (Corporate Banking), vor allem das Firmenkreditgeschäft, ein großes Optimierungspotenzial durch digitale, automatisierte Prozesse birgt. Somit ist dieser Geschäftsbereich auch prädestiniert für den ersten Schritt in Richtung Digital Banking.

Im folgend skizzierten Projekt wurde daher der Bereich Corporate Kredit als Startpunkt für die Modernisierung gewählt. Auf Basis einer wissensbasierten Technologiekombination konnte eine bereichsübergreifende Kreditplattform etabliert werden, die oberhalb der Kernbankensysteme angesiedelt ist und deren Realisierung keinerlei Eingriffe in die bestandsführenden Systeme erforderlich machte. Im Mittelpunkt stand die Etablierung der digitalen Kreditvorlage, welche bei systemgestützten Kreditentscheidungen in den relevanten Geschäftsfeldern Anwendung findet. Sie bildet den gesamten Prozess von der Antragsstellung über Analyse und Entscheidung bis hin zur Archivierung elektronisch ab.

Die richtigen Mitarbeiter involvieren und ein schlagkräftiges Team zusammenstellen

Essenziell für einen erfolgreichen Projektverlauf ist das Team, das mit dessen Umsetzung betraut wird. Rund um das Kernteam war es daher wichtig, die Stakeholder des Unternehmens in die Modellierung der Prozesse zu involvieren, sowohl aus bankfachlicher wie aus technischer Sicht. Seien es Kredit-Experten, die IT-Abteilungsleiter, der Digitalisierungsbeauftragte oder die Sachbearbeiter – alle diese Personen kennen Ihre Prozesse und Bestandssysteme im Detail. Und vielleicht noch wichtiger: Sie kennen auch die Schwachstellen der bestehenden Abläufe. Dadurch werden zwar temporär mehr Mitarbeiter im Projekt gebunden, der Aufwand für Abstimmung und Nachfragen nimmt aber deutlich ab. Dadurch, dass die Leute in die Planung involviert sind, die später mit dem System arbeiten, steigen auch gleichzeitig die Akzeptanz und das Systemverständnis.

Fachliches Zielbild definieren und Lösungskonfiguration entwickeln

Gemeinsam mit dem Fachbereich wurden im ersten Schritt ein konkretes Zielbild für die Kreditplattform definiert und die möglichen Anwendungsfälle analysiert und dokumentiert. Diese Anwendungsfälle basierten auf der Strategie des Kunden und seinen individuellen Leistungsanforderungen.

Einige Bespiele für strategische Leistungsanforderungen des Kunden:

- Bearbeitungs- und Liegezeiten stark minimieren

- Vollständige Revisionssicherheit und Betrugsprävention

- Unmittelbare Auskunftsfähigkeit an Kunden und Kollegen

- Ablösung von Office-Programmen innerhalb der Kreditentscheidungsprozesse

- Paralleles Arbeiten an Kreditvorlagen von mehreren Personen

- Übergreifende Prozesstransparenz

- Erhaltung von Raum für Expertenwissen

Übergeordnetes Ziel war in diesem Projekt, die Prozessführung automatisiert in den Hintergrund zu verlagern, dem Anwender aber keine fest definierten Prozessschritte aufzuzwingen. Dennoch soll stets die volle Prozesstransparenz und -kontrolle für alle Beteiligten gegeben sein. Die eigentliche fachliche Logik wird durch eine intelligente Informationsverknüpfung auf der neuen Kreditplattform (Stichwort: übergreifendes Domänenmodell) umgesetzt und sichergestellt werden. Der Anwender wird dann zu jeder Zeit mit allen Informationen versorgt, die er im jeweiligen Aufgabenkontext benötigt.

Aus diesen Vorgaben wurden kontinuierlich alle relevanten Fälle und Geschäftsprozesse herausgearbeitet, diese in technische Anforderungen übersetzt und letztendlich eine Lösungskonfiguration entwickelt.

Grundsätzlich wichtig: Technische Vorgaben sollten bei der Gestaltung von fachlich getriebenen Lösungsideen nie in den Vordergrund treten. Selbstverständlich müssen die Anforderungen der Fachbereiche im Kreditmanagement mit den funktionalen und prozessualen Fähigkeiten der IT-Lösung harmonisiert werden, dennoch sollte sich die Software immer den Prozessen anpassen und nicht umgekehrt. Darum stößt Standard-Software im Banking-Bereich schnell an ihre Grenzen, denn sie kann die vielfältigen fachlichen Anforderungen im Firmenkreditbereich nicht out-of-the-box abbilden.

Unter anderem aufgrund der Plattformtechnologie konnte so, trotz der umfassenden Anforderung des Kunden, die Umsetzungszeit für die Lösungskonfiguration minimal gehalten werden. In kurzen Iterationen wurden die fachlichen Anforderungen direkt auf der Lösungsplattform realisiert und von den jeweiligen Fachbereichen abgenommen.

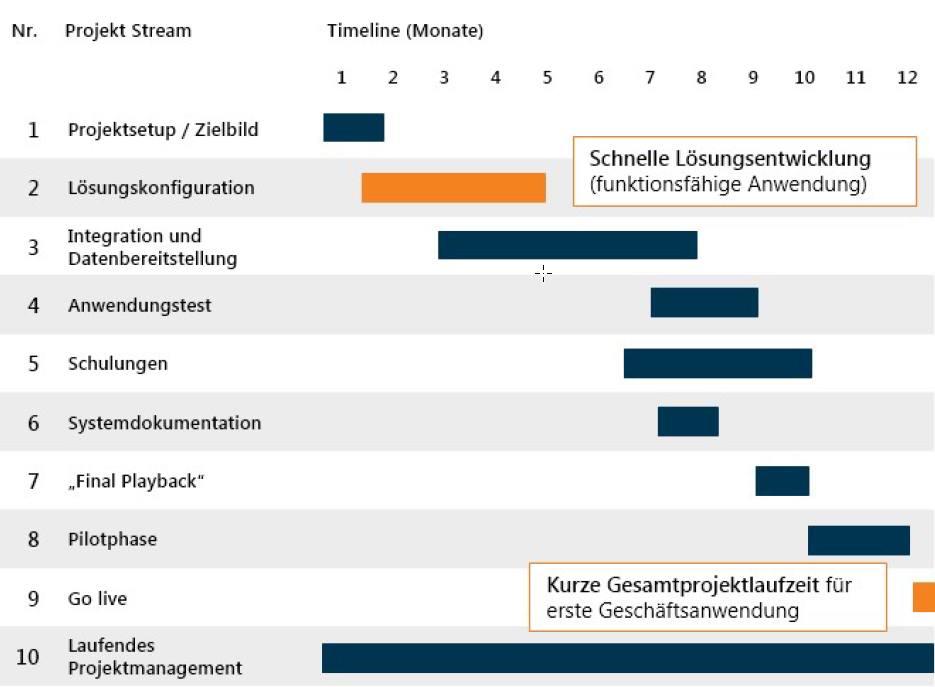

Für die fachliche Lösungsentwicklung, inklusive der Erstellung einer funktionsfähigen Anwendung, wurden nur vier Monate benötigt.

Integration und Testing

Die Integration der Anwendung in die vorhandene Infrastruktur der Bank erfolgte über Schnittstellen/Webservices zu den etablierten Kernbankensystemen. Hierbei wurden alle Systeme berücksichtigt, die relevante Informationen für die Kreditbearbeitung vorhielten. Die eigentliche Verknüpfung der Informationen erfolgte auf der Kreditplattform über sogenannte ontologiebasierte Domänenmodelle.

Durch die iterative Entwicklung fanden die grundsätzlichen Funktionstests der einzelnen Softwareprozesse bereits innerhalb der jeweiligen Entwicklungszyklen statt, wodurch der finale Testaufwand erheblich reduziert werden konnte. Komplette Teilbereiche konnten so bereits parallel zur Integrationsphase optimiert und abgenommen werden, was sich auch positiv auf die Dauer des gesamten Projektablaufs auswirkte.

Schulung, Pilotphase und Go-Live

Oft stiefmütterlich behandelt, ist das Thema Schulung doch einer der zentralen Faktoren, um die Akzeptanz für ein neues System zu schaffen. Die Bank-Mitarbeiter wurden professionell durch einen Digitalisierungspartner mit dem neuen System vertraut gemacht. Teilweise wurden auch gezielt Mitarbeiter in Schlüsselpositionen ausgebildet, die anschließend weitere Kollegen instruierten und so als Multiplikator fungierten.

Ziel war es jedoch von Grund auf, durch moderne Web-Anwendung ein intuitiv bedienbares System zu entwickeln, das leicht erlernbar und in sich selbsterklärend ist. Wo dies sinnvoll möglich war, wurden bestehende Workstyles beibehalten. Bei den Schulungen konnte der Schwerpunkt letztlich auf die neuen Funktionen gelegt werden.

So konnte nach der erfolgreich abgeschlossenen Pilotphase der geplante Go-Live der ersten Geschäftsanwendung nach 12 Monaten geschafft werden.

Fazit

Der Schritt in die Digitalisierung scheint im Firmenkreditgeschäft groß. Wissensintensive und oft mit Ausnahmen behaftete Prozesse müssen abgebildet und unterschiedliche Bestandssysteme angebunden werden. Die Erfahrung aus der Praxis zeigt jedoch, dass eine stufenweise Systemintegration, beginnend in Geschäftsfeldern mit hohem Automatisierungspotenzial wie dem Firmenkreditgeschäft, eine zielführende Herangehensweise darstellt.

Werden von Beginn an die richtigen Mitarbeiter involviert, verringert sich der Abstimmungsaufwand erheblich. Durch iterative Entscheidungs- und Entwicklungsprozesse während der Lösungskonfiguration können auch sehr spezifische Prozess- und Leistungsanforderungen in kurzen Projektlaufzeiten umgesetzt werden. Zudem verringert sich der Testaufwand vor dem Go-Live erheblich. Ein Augenmerk sollte auch immer auf die Themen Usability und Schulung gerichtet werden, da die Akzeptanz der Mitarbeiter einen wichtigen Faktor für das Gelingen des Projektes und die folgenden Projektschritte darstellt.

Bildquellen: Teaser: JCPJR - 77110926 - fotolia.com, Grafik: knowis AG