Die digitale Transformation von Finanzinstituten ist ein „must-do“ und COVID-19 verstärkt die Dringlichkeit von Digitalisierungsmaßnahmen nochmals. Insbesondere im Back Office sind die Anforderungen, aber auch die Potenziale besonders hoch. Zero Back Office ist nicht nur das Zielbild einer kosteneffizienten Abwicklung von Geschäftsprozessen, sondern auch die Transformation in ein Service-Center für Kunden und Markteinheiten.

Der risikogewichtete Return und die Cost-Income-Ratio sind seit einigen Jahren ein vieldiskutiertes Thema bei europäischen Banken, insbesondere aber in Deutschland aufgrund der historisch hohen Bankendichte und der vergleichsweise geringen Konsolidierungsquote. Corona hat die Situation weiter zugespitzt: Einerseits führt der bereits eingetretene respektive der in der Nachwelle zu befürchtende RWA-Auftrieb zu einer mittelfristigen Volumenreduktion im RWA-bindenden Geschäft – nach anfänglichem fördermittelgetriebenen Ausbau des Kreditvolumens – und damit zu einer Minderung des Bruttoertrages und des Volumeneffektes auf der Ertragsseite. Hinzu kommt ergebniswirksame Vorsorge, die sich vermutlich auch zu einem nicht unwesentlichen Teil materialisiert.

Auf der Ertragsseite führt der Risikoanstieg gewöhnlich nicht zu einem kompensierenden Anstieg der Margen und die Ertragschancen im provisionstragenden Geschäft sind überschaubar oder nicht Teil der Geschäftsmodelle vieler Banken. Neue Ertragsquellen aus Nicht-Bankengeschäft sind Papiertiger, weil den Finanzinstituten der Marktzugang und die technischen Möglichkeiten der Abbildung fehlen.

Long story short: die Kostenseite ist heute wichtiger denn je und insbesondere im personalkostenintensiven und Overhead-lastigen Banking liegen große Potenziale. Dies ist nicht zuletzt deshalb bedeutsam, weil sich – wieder beschleunigt durch COVID-19 – neue Standards etablieren. So beispielsweise veränderte Kundenerwartungen an Mehrkanal, Bearbeitungs- und Reaktionsgeschwindigkeit und Personalisierung. Auch die Regulatorik stellt immer wieder neue Anforderungen; EBA-Guidelines sind an dieser Stelle nur eines von vielen Beispielen.

Digitalisierungsinitiativen nehmen Back Office in den Fokus

Digitalisierungsinitiativen sind für substanzielle Kostensenkungsprogramme unerlässlich. Es sind allerdings nicht einzelne Use-Cases und Projekte, die Banken einen finanziellen Hebel bieten, sondern die Transformation ganzer Geschäftseinheiten. Derartige Modernisierungsmaßnahmen lassen sich nicht durch Standard-IT-Lösungen realisieren und müssen die fachlichen und technischen Anforderungen der Gegenwart und Zukunft adressieren.

Im Hinblick auf wichtige Transformationsprojekte geht der Fokus sehr stark in Richtung Back Office. Back Office meint in diesem Zusammenhang die Bündelung von Aufgaben, typischerweise in der laufenden Pflege bestandsführender Systeme der Firmen- und Rechtsverhältnisse, den Verpflichtungen der Banken gegenüber dem Kunden und Konsorten (Bestätigungen, Abrechnungen etc.), dem Monitoring der Verpflichtungen des Kunden gegenüber der Bank (z. B. Covenants) und in vielen Fällen auch der Vertragserstellung.

Im Hinblick auf wichtige Transformationsprojekte geht der Fokus sehr stark in Richtung Back Office. Back Office meint in diesem Zusammenhang die Bündelung von Aufgaben, typischerweise in der laufenden Pflege bestandsführender Systeme der Firmen- und Rechtsverhältnisse, den Verpflichtungen der Banken gegenüber dem Kunden und Konsorten (Bestätigungen, Abrechnungen etc.), dem Monitoring der Verpflichtungen des Kunden gegenüber der Bank (z. B. Covenants) und in vielen Fällen auch der Vertragserstellung.

Silodenken führt nicht zum Erfolg

Das Thema ist keinesfalls neu. In der Vergangenheit wurden bereits in vielen Finanzhäusern Initiativen vorangetrieben, um durch Spezialisierung und Know-how-Bündelung Skaleneffekte zu erzielen. Da in einer Wertschöpfungsbetrachtung die oben erwähnten Aufgaben an verschiedenen Stellen 'leben' und aus dem Front und Mid Office ins Back Office verlagert wurden, entstehen Brüche und Transaktionskosten an der Schnittstelle (zum Beispiel Übergaben, Checklisten, Kommunikationsaufwand) – einschließlich Diskussionen um Servicezeiten und den Grad der Leistungserbringung. Auch das Thema Auslagerung an Dienstleister oder Bündelung der Back Offices verschiedener Institute wurde vielerorts geprüft und aus Sorge vor Qualitätsverlust oder fehlenden Kostenvorteilen durch steuerliche Effekte verworfen.

In den letzten Jahren sind vermehrt technologische Lösungen zum Einsatz gekommen, allerdings stark fokussiert auf Workflow und Robotics. Dies ist grundsätzlich sinnvoll, löst aber nur spezifische Use-Cases und wirkt an vielen Stellen fragmentiert als Insellösung. Viele Konzepte basieren auch auf dem Einsatz kognitiver Technologien. Allerdings sind diese nur effektiv, wenn die entsprechenden Daten verfügbar und strukturiert sind und alles in einem Gesamtgefüge wirken kann.

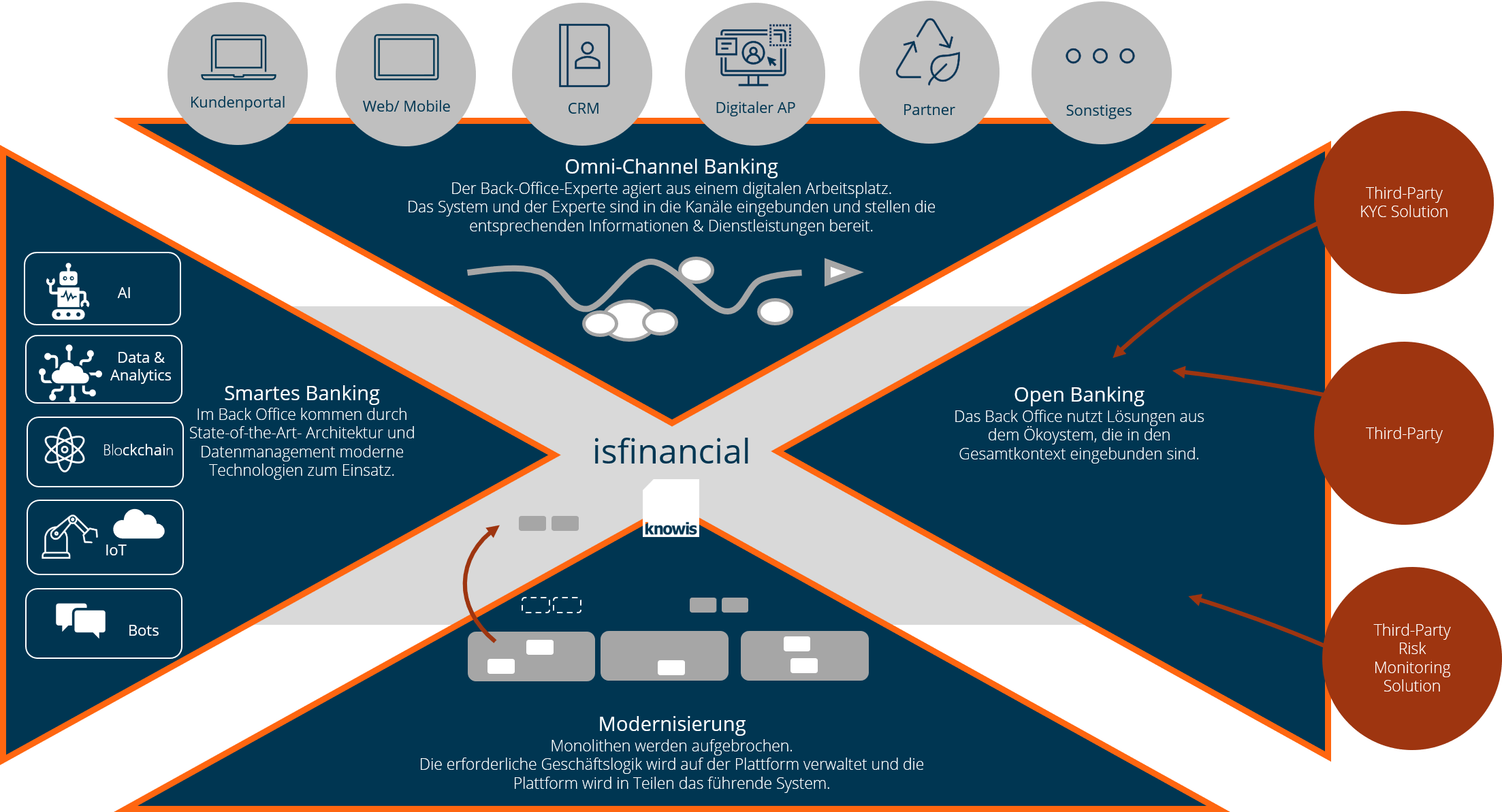

Zero Back Office: Das Back Office als Service-Einheit denken

Unser Blick auf die Transformation des Back Office geht in zwei Richtungen. Einerseits meinen wir mit Zero Back Office die sukzessive Übergabe von Aufgaben des Experten an das System und damit die erhebliche Kostensenkung in den einzelnen Geschäftsvorgängen. Anderseits verstehen wir darunter die Transformation des Back Office in eine Service-Einheit, die sowohl in Richtung Kunde wirkt, aber auch in Richtung der vorgelagerten Bereiche Markt und Marktfolge.

Konkret bedeutet Zero Back Office:

- Die substanzielle Reduktion der vorgangsbezogenen Bearbeitungskosten durch Systemunterstützung beziehungsweise vollständige Dunkelverarbeitung.

- Die Substitution von Wertschöpfungsleistungen durch Lösungen aus dem Ökosystem mit Kostenvorteil.

- Die Möglichkeit der Entwicklung und Weiterentwicklung von Lösungen mit Dritten durch Co-Operation/Co-Creation.

- Die Erhöhung der Service-Qualität durch Minderung der Bearbeitungs- und Durchlaufzeiten, 'instant response' und vollständige Transparenz zum Status eines Vorganges.

- Vertriebswirksamkeit durch direkte Interaktion mit dem Kunden auf verschiedenen Kanälen in dem vom Kunden präferierten Kanal.

- Compliance durch performante und sichere Implementierung neuer regulatorischer Anforderungen.

- Etablieren eines Service-Centers nach innen durch Bereitstellung von Lösungen für die Abbildung und Abwicklung innovativer Produkte.

Herausforderungen auf dem Weg zum Zero Back Office

Um die Transformation zum Zero Back Office zu erreichen, ist ein generelles Umdenken erforderlich – eine fertige Softwarelösung 'out of the box' kann es nicht geben. Zum einen, weil es kein Projekt ist, das beginnt und endet, sondern eine nach vorne gerichtete Idee der stetigen Weiterentwicklung, die auf einem Plattformansatz basiert. Zum anderen, weil die Anforderungen und der Systemkontext im Back Office der Banken sehr heterogen und nicht durch eine Lösung standardisiert adressierbar sind. Hinzu kommt, dass es fachlicher und technischer Fähigkeiten (oder genauer Capabilities) bedarf, um die Vielzahl an fachlichen und technischen Use-Cases abbilden zu können.

Für das Back Office der Zukunft müssen monolithische Kernsysteme aufgebrochen werden. Dabei geht es nicht nur um State-of-the-Art-Integrationsmanagement, sondern die Geschäftslogik muss an einer Stelle 'leben', um dort beispielsweise mit Lösungen aus dem Ökoystem zusammengesetzt werden zu können. Hierfür sind Modularität und Hypermodularität wichtige Capabilities. Das Back Office hat selbstverständlich einen digitalen Arbeitsplatz, ist aber auch in die Channels und damit die Engagement-Journeys integriert. Damit das Zero Back Office die Potenziale kognitiver Technologien nutzen kann, sind in der Architektur und dem Datenmanagement grundlegende Weichen zu stellen. Es muss also an vielen Stellen vorgedacht werden und es wird deutlich, dass eine solche Digitalisierungsinitiative keinen Big Bang darstellen kann, sondern eine progressive Transformation erfordert.

So gehen Sie die ersten Schritte zum Zero Back Office

- Bei einer Digitalisierungsinitiative wie Zero Back Office ist es nicht sinnvoll, alles aus einer Make-or-Buy-Perspektive zu betrachten, sondern bestehende Lösungen aufzunehmen. Dieses Vorgehen bietet Investitionsschutz und limitiert die Gesamtkosten entsprechend.

- Um die Umsetzungszeit zu beherrschen, muss nicht nur in technischer Hinsicht vorgedacht werden, sondern die Komplexität der fachlichen Architektur durch vorgefertigte, aber an die Bedürfnisse anpassbare Module reduziert werden.

- Beim Blick auf das Thema Fachlichkeit wird auch deutlich, dass das Silo zwischen Front, Middle und Back Office aufgebrochen werden muss, weil alle für die Aufgaben des Back Office relevanten Informationen im Verlauf von Antrag, Analyse und Entscheidung entstehen. Ohne die Verfügbarkeit dieser Daten und damit des Kontextes ist Automation nicht möglich.

- Selbstverständlich müssen auch industriespezifische Aspekte berücksichtigt werden: Logging, besondere Security-Anforderungen, Management der Berechtigungen unterschiedlicher Nutzer mit unterschiedlichem 'need to know'.

- Nicht zuletzt ist es für eine derartige Transformation erforderlich durch 'Development Acceleration' die Entwickler zu unterstützen. Dazu gehört nicht nur ein No-Code/Low-Code-Ansatz, sondern an vielen Stellen Governance.

- Verpackt in einen Cloud-nativen SaaS-Ansatz können alle Vorteile der Cloud im Betrieb und der Skalierung genutzt werden.

Eine Banking-Plattform als Game Changer

Die Transformation des Back Offices sollte als wesentliche Komponente auf der digitalen Roadmap von Banken stehen. Kostensenkung, Anpassung an veränderte Kundenbedürfnisse und Bereitstellung von innovativen Lösungen für die Marktbearbeitung sind essenziell für zukunftsfähiges Banking. Für eine solche IT-Initiative braucht es einen Plattformansatz mit vorgedachten, zukunftsfähigen Capabilities.

Als Softwareunternehmen für Banken haben wir die Erfahrung gemacht, dass Technologie und Fachlichkeit vereint werden müssen, um Digitalisierungsprojekte nachhaltig erfolgreich umzusetzen. Wir haben mit isfinancial eine Capability-Plattform, die für derartige Transformationsvorhaben im Back Office vorgedacht ist. In den kommenden Wochen werden wir die Fähigkeiten von isfinancial im Kontext von Zero Back Office in weiteren Blogbeiträgen genauer vorstellen.

Neugierig? Dann Schauen Sie doch auf unserer Themenseite 'Zero Back Office' vorbei, um mehr zu erfahren. Wir freuen uns auf Ihre Fragen und Gedanken.

Bildquellen: Teaser: digitalgenetics – 1128162633– iStock; Infografik: knowis AG.