Denken Sie bei künstlicher Intelligenz an menschenähnliche Roboter aus Hollywood-Blockbustern, die die Weltherrschaft an sich reißen? Während solche Szenarien wohl reine Science-Fiction bleiben werden, hält die Technologie bereits Schritt für Schritt Einzug in die Realität. Angesichts der in Folge von Digitalisierungsinitiativen stetig wachsenden Datenmengen birgt der Einsatz von künstlicher Intelligenz großes Potenzial – auch im Finanzsektor. Gerade im Kreditwesen, das häufig durch aufwändige manuelle Prozesse geprägt ist, können Banken durch die gezielte Einbindung modernster Technologien ihre Effizienz deutlich steigern, das Kundenerlebnis verbessern und sich so im hart umkämpften Wettbewerb behaupten.

Künstliche Intelligenz (KI) ist nicht nur ein Dauerbrenner in düsteren Zukunftsszenarien aus Film und Literatur, sondern auch brandaktuell für Politik und Wirtschaft, wie ein Blick in die Schlagzeilen von Nachrichtenkanälen und anderen Medien verrät. Wenn von KI-Anwendungen die Rede ist, sind häufig Applikationen gemeint, die auf maschinellem Lernen beruhen: Computerprogramme, die anhand von Trainingsdaten Gesetzmäßigkeiten erkennen und diese in Modellen abbilden. Dadurch sind sie in der Lage, Aufgabenstellungen zu lösen, die so komplex sind, dass man sie mathematisch nur schwer beschreiben kann.

Während von Menschen unbesiegbare Schachcomputer nur geringen wirtschaftlichen Nutzen versprechen, gibt es verschiedenste Anwendungsgebiete für KI, die bereits Teil des Alltags geworden sind: Software, die erkennt, was auf Bildern abgebildet ist, Chatbots und virtuelle Assistenten wie Siri oder Alexa, Spracherkennung, oder 'Predictive Maintenance' zur Minimierung von Ausfällen in Produktionsbetrieben sind nur einige Beispiele. Die fortschreitende Digitalisierung unserer gesamten Lebenswelt liefert 'Big Data' – das Futter für die intelligenten Maschinen. Auch die zur Verarbeitung der immensen Datenmengen nötige Rechenleistung ist technisch kein Problem mehr und kann dank Cloud-Technologien bedarfsgerecht abgerufen werden.

Intelligenz² – KI im Kreditprozess clever einsetzen

Dennoch sollten Unternehmen nicht blind eine Technologie einführen, nur weil diese gerade State of the Art ist, sondern zunächst zwei grundlegende Dinge überlegen: In welchen Bereichen wollen sie sich verbessern, und wo kann KI dabei sinnvoll helfen? Erst wenn es konkrete Anwendungsfälle gibt, in denen eine neue Technologie einen klaren Mehrwert liefert, sollte die Umsetzung angegangen und darauf zurückgegriffen werden.

Speziell rund um das komplexe Thema Kredit gibt es für Finanzinstitute viel Potenzial, ihre Effizienz zu steigern. Die Kreditantragsbearbeitung ist häufig ein zeitaufwändiges, von manuellen Prozessen geprägtes Unterfangen, wodurch sich Banken schwertun, dem Anspruch ihrer Kunden auf immer kürzere Reaktionszeiten gerecht zu werden. Doch wie genau können KI-Anwendungen gezielt dabei helfen, die Zeit bis zu einer Kreditentscheidung merklich zu verkürzen?

KI lässt sich im Kreditprozess an mehreren Stellen sinnvoll einsetzen, um diesen agiler und effizienter zu gestalten. Von der Legitimation eines Neukunden, der einen Kredit beantragt, über die Auswahl des geeigneten Kreditprodukts bis hin zur Optimierung der Kreditwürdigkeitsprüfung – die Anwendungsbereiche für intelligente Datenanalysen im Kreditbereich sind vielfältig.

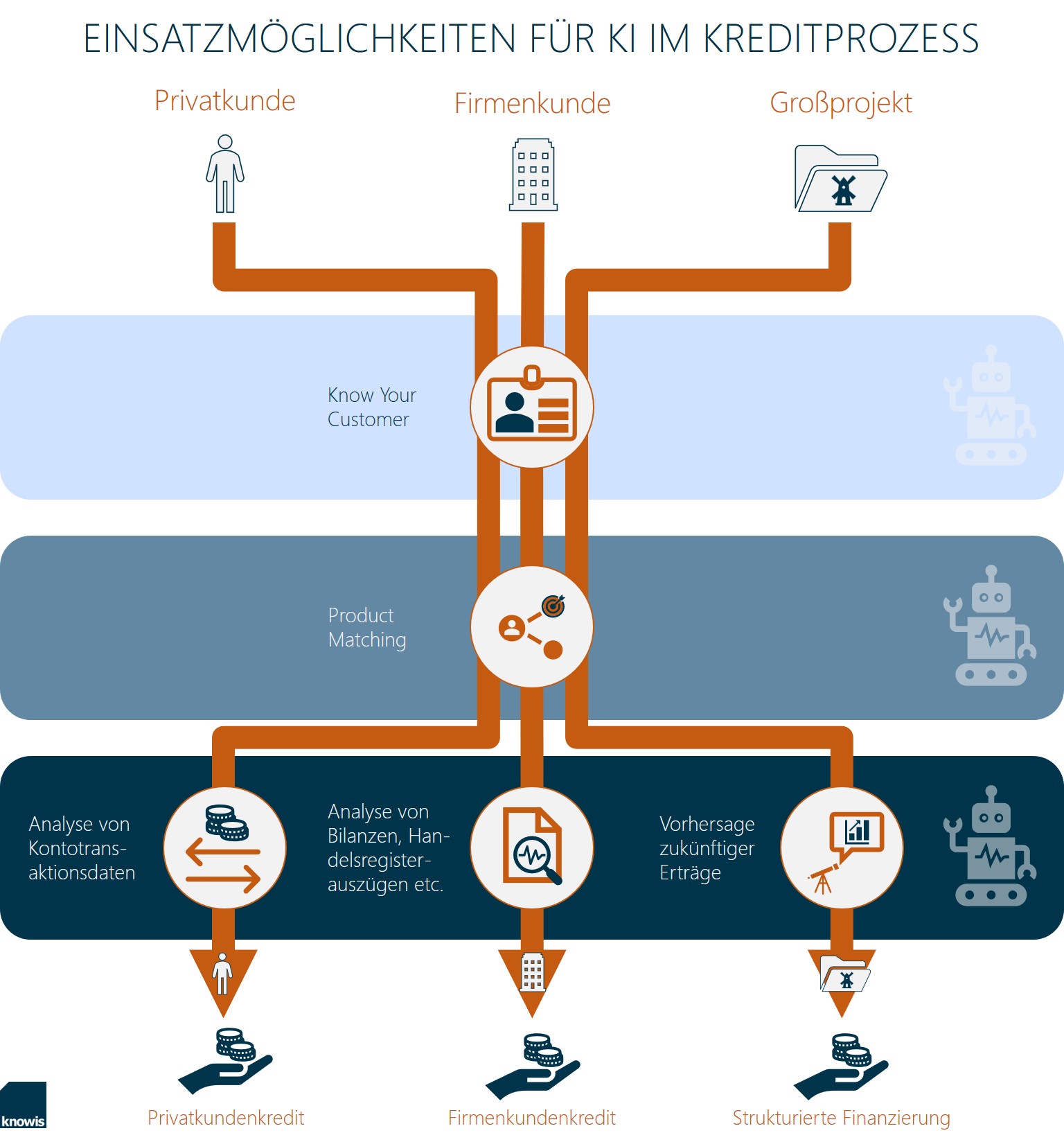

Know Your Customer – Den Kunden kennenlernen mittels KI

Bevor der eigentliche Kreditprozess starten kann, sind Finanzinstitute verpflichtet, die Identität ihrer Kunden zu überprüfen. Um Geldwäsche zu verhindern und Terrorismusfinanzierung vorzubeugen, müssen Banken wissen, wem sie einen Kredit gewähren – 'Know your customer' heißt es für sie. Um dieser regulatorischen Anforderung gerecht zu werden, können smarte Anwendungen genutzt werden. Diese gestalten den Identitätscheck möglichst effizient und gründlich, indem sie automatisiert persönliche Daten und Geschäftsdaten, wie etwa Branche, Anzahl der Mitarbeiter oder Firmenstruktur überprüfen.

Product Matching – intelligente Produktauswahl

Auch wenn der Kunde bereits 'on board' ist, kann KI noch vor der Kreditwürdigkeitsprüfung sinnvoll eingesetzt werden, um die Customer Experience zu verbessern. Kunden erwarten heute individualisierte Angebote, die für sie persönlich relevant sind. Gerade Kontotransaktionsdaten eignen sich als Grundlage für eine personalisierte Angebotserstellung, da sie tatsächliches Verhalten widerspiegeln. Wenn der Kunde dies wünscht, kann ihm die Bank seines Vertrauens durch Einbindung intelligenter Analysetools gleich eine Vorauswahl geeigneter Kreditprodukte vorschlagen.

Der gleiche Mechanismus kann auch innerhalb des Antragsprozesses greifen. Wenn ein Bankkunde online Kreditprodukt A beantragt, müssen zur Überprüfung der Kreditwürdigkeit seine Kontotransaktionsdaten überprüft werden. Die Integration von KI an dieser Stelle ermöglicht es, mit der Zustimmung des Kunden einen Schritt vorzuschalten und zunächst zu überprüfen, ob ein anderes Kreditprodukt möglicherweise passender wäre. Ist dies der Fall, könnte automatisch das alternative Produkt B angeboten werden. Aus Kundensicht bringt das den Vorteil, dass dieser bessere Konditionen bekommt; die Bank erhöht damit ihre Chancen, einen Kredit zu vergeben.

Kreditwürdigkeitsprüfung ergänzt durch KI

Privatkundengeschäft

Wenn klar ist, welches Produkt das passende ist, muss schließlich die Kreditwürdigkeit überprüft werden. Zu diesem Zweck versucht das Finanzinstitut eine möglichst verlässliche Vorhersage zu treffen, ob der Kunde den Kredit zurückzahlen kann. Bei vergleichsweise simplen Standardprodukten im Privatkundenbereich lässt sich dieser Prozess bereits automatisiert umsetzen, für Konsumkredite etwa durch eine Analyse der Kontotransaktionsdaten. Diese Möglichkeit der Kreditwürdigkeitsprüfung bleibt dank PSD2 auch nicht mehr exklusiv der Hausbank vorbehalten. Auch externe Kreditanbieter können auf die bestehende Transaktionshistorie zugreifen, sofern der Kunde dem zustimmt.

Firmenkundenkredite

Wirft man allerdings einen Blick auf das Firmenkundengeschäft, wird der Weg zu einer Kreditentscheidung schon deutlich komplizierter. In jedem Fall müssen neben den Kontodaten weitere Unterlagen wie beispielsweise Steuerbescheide, Bilanzen oder Handelsregisterauszüge in die Analyse mit einbezogen werden – ein aufwändiger Prozess. KI-Anwendungen können hier helfen, etwa durch optische Zeichenerkennung und anschließende Textanalysen die relevanten Informationen aus den entsprechenden Dokumenten zu extrahieren und zu kontextualisieren.

In eindeutigen Fällen könnte so, ähnlich wie bei Privatkundenkrediten, eine vollständig automatisierte Bearbeitung des Kreditantrags erfolgen: Ein selbstlernender Algorithmus kommt zum Einsatz, um die Bonität des Kunden zu überprüfen und das maximale Kreditlimit zu berechnen. Sonderfälle leitet das System automatisch an einen Mitarbeiter des Kreditinstituts weiter, der sich dann auf eben diese komplexeren Fälle konzentrieren kann. Mühsame manuelle Vorarbeit wird ihm von smarten Anwendungen abgenommen.

Strukturierte Finanzierungen

Ein noch komplexeres Bild zeichnet sich bei strukturierten Finanzierungen, etwa wenn eine Finanzierung nicht auf den Kreditnehmer, sondern auf das Investitionsobjekt abgestellt ist. Für Projektfinanzierungen werden häufig Zweckgesellschaften, sogenannte 'Special Purpose Vehicles' (SPVs) gegründet. Da Bilanzen oder andere historische Daten bei SPVs naturgemäß nur eine untergeordnete Rolle spielen, orientiert sich die Kreditentscheidung in erster Linie an dem in Zukunft zu erwartenden Cashflow und der damit verbundenen Kapitaldienstfähigkeit.

Auch an dieser Stelle verspricht der Einsatz von KI verlässlichere Vorhersagen und schnellere Prozesse: Computer können deutlich größere Datenmengen in deutlich kürzerer Zeit verarbeiten und ihre Algorithmen auf dieser Grundlage kontinuierlich verbessern. Die Finanzierung von Projekten aus dem Bereich erneuerbare Energien wie Windparks oder Solaranlagen kann beispielsweise mit Hilfe von KI vereinfacht werden. Durch aufwändige Simulationen von Wetterlagen und die Plausibilisierung dieser Ergebnisse mit den Kundenunterlagen ist es Kreditinstituten möglich, zuverlässigere Einschätzungen der zukünftigen Erträge zu treffen.

API-Banking öffnet Türen für KI

Damit intelligente Anwendungen und andere Technologieinnovationen an den richtigen Stellen gezielt eingebunden werden können, müssen Finanzinstitute als Voraussetzung einen durchgängig digitalen Kreditprozess schaffen. Eine an der Fachlichkeit orientierte, kleinteilige Aufteilung in unabhängige Softwarekomponenten nach dem Prinzip von Domain Driven Design (DDD) wird der Komplexität im Kreditbereich gerecht und bietet die notwendige Flexibilität. Über offene Schnittstellen (APIs) können smarte Anwendungen von Drittanbietern und andere externe Services im jeweiligen Kontext gezielt konsumiert werden.

Die Programmierschnittstellen ermöglichen es den einzelnen Komponenten darüber hinaus, Informationen und Daten auszutauschen – sowohl untereinander als auch mit Legacy-Anwendungen und bestehenden Datenbanken des Finanzinstituts. Das ist essenziell, denn gerade KI benötigt eine solide Datengrundlage als Futter. 'Garbage in, garbage out' trifft es hier besonders gut – eine Machine-Learning-Anwendung beispielsweise kann immer nur so intelligent werden, wie es der Dateninput erlaubt. Die Schnittstellen verschaffen den smarten Anwendungen Zugriff auf einen umfangreichen Datenpool. Zusätzlich liegen die Daten in dem Domänenmodell kontextbezogen vor und sind inhärent miteinander verknüpft; KI-Modelle können so fallbezogen auf vorstrukturierte Daten zugreifen.

Kontrolle behalten

Laut einer BaFin-Studie aus dem vergangen Jahr verwenden einige Banken maschinelles Lernen bereits in Testsystemen. Eine große Herausforderung für einen sinnvollen Einsatz der Technologie besteht für sie darin, den sogenannten Datenbias zu vermeiden: Durch eine hohe Qualität der Inputdaten muss sichergestellt werden, dass KI-Anwendungen keine in der Vergangenheit bestehenden Benachteiligungen bestimmter Gruppen reproduzieren oder sogar verstärken.

Über diesen ethischen Aspekt hinaus schreibt die Aufsicht im Finanzsektor vor, dass die Erklärbarkeit von durch KI getroffenen Entscheidungen gewährleistet sein muss. Mit Hilfe entsprechender Modell-Governance werden transparente KI-Systeme erzeugt, so dass Finanzinstitute stets die Kontrolle über selbstlernende Algorithmen behalten. Das kann durch den Einsatz von verständlichen Modellen wie Entscheidungsbäumen geschehen oder durch verständliche Approximationen – vereinfachte Annäherungen beliebig komplexer Modelle, die die wesentlichen Faktoren für eine Entscheidung des Systems aufzeigen. So können Banken die Vorteile von Machine Learning und co. nutzen und dabei auch den regulatorischen Anforderungen gerecht werden.

Über diesen ethischen Aspekt hinaus schreibt die Aufsicht im Finanzsektor vor, dass die Erklärbarkeit von durch KI getroffenen Entscheidungen gewährleistet sein muss. Mit Hilfe entsprechender Modell-Governance werden transparente KI-Systeme erzeugt, so dass Finanzinstitute stets die Kontrolle über selbstlernende Algorithmen behalten. Das kann durch den Einsatz von verständlichen Modellen wie Entscheidungsbäumen geschehen oder durch verständliche Approximationen – vereinfachte Annäherungen beliebig komplexer Modelle, die die wesentlichen Faktoren für eine Entscheidung des Systems aufzeigen. So können Banken die Vorteile von Machine Learning und co. nutzen und dabei auch den regulatorischen Anforderungen gerecht werden.

Fazit

Für Kreditinstitute erschließen sich durch den Einsatz von KI neue Möglichkeiten, ihre Effizienz in Zukunft deutlich zu steigern, Bearbeitungszeiten zu verkürzen und ihre Kunden durch smarte Kreditprozesse zufriedenzustellen. Auf dem Weg zu Open Banking nähern sie sich mit großen Schritten dem produktiven Einsatz der vielversprechenden Technologie. Voraussetzung ist, dass sie ihre IT-Architekturen mithilfe modularer Lösungskomponenten innerhalb einer Banking-Plattform flexibel ausrichten. Als Teilnehmer von Ökosystemen, deren Netzwerke über APIs geknüpft werden, sind sie dann in der Lage, KI-Anwendungen gezielt auch von externen Dritten konsumieren zu können, ohne diese selbst entwickeln zu müssen.

Bildquellen: Teaser: Pinkypills - 510584002 - iStock, Grafik: knowis AG