Das von vielen Ökonomen prophezeite Bankensterben schwebt wie ein Damoklesschwert über der internationalen Finanzbranche. Es sorgt dafür, dass auch weiterhin kein Ausruhen innerhalb der Banken möglich ist. Laut einer Studie des Technologieriesen IBM erfordern fortschreitende digitale Technologien, die gestiegenen Ansprüche der Kunden und nicht zuletzt zahlreiche neue Konkurrenten ein tiefgreifendes Umdenken im Banking. Die Devise lautet: Transformation statt Agonie; Banken müssen sich weiterentwickeln, um zu bestehen. Statt Zeit und Geld in das Abschotten gegen Wettbewerber zu investieren, konzentrieren sich die Vorreiter des digitalen Wandels bereits darauf, offene, agile Plattformen zu schaffen und sich selbst im Zentrum dieser Ökosysteme zu positionieren.

Das IBM Institute for Business Value hat sich 2018 im Rahmen der Studie Die Zukunft bereits heute gestalten – Digital Reinvention im Bankwesen mit den aktuellen Entwicklungen im Finanzsektor auseinandergesetzt. Aus den Ergebnissen lässt sich schließen, dass bereits bei vielen Banken die Alarmglocken läuten: 66 Prozent der befragten Führungskräfte von Banken weltweit sind der Meinung, dass traditionelle Wertschöpfungsketten bald nicht mehr existieren. 57 Prozent der Entscheider nehmen wahr, dass die Grenzen zwischen Banken und anderen Branchen wie Telekommunikation oder Einzelhandel verschwimmen, unter anderem aufgrund von Regularien wie der PSD2. Das betrifft vor allem die Funktion als Zahlungsdienstleister.

Würden Banken nicht rechtzeitig geeignete Modernisierungsmaßnahmen ergreifen, blieben sie gegenüber den Digital Natives der Finanzbranche, den FinTechs, im Nachteil und könnten den veränderten Kundenansprüchen nicht mehr gerecht werden, so IBM. Welche internen und externen Lösungsstrategien verfolgen die Digital Leader unter den Banken, um auf der Welle dieser Veränderungen zu reiten?

Neue Strategien in der Finanzbranche sind gefragt – das unterscheidet den Leader vom Follower

Banken verlieren zunehmend ihr Monopol auf dem Markt. Während sich aber einige reflexartig von der Außenwelt und ihren Neuerungen abschirmen, fahren die Vordenker der Finanzbranche eine gegenläufige Strategie: Sie öffnen sich. Konkret heißt das, dass sie technologische und ökonomische Netzwerke mit wertschöpfenden Verbindungen aufbauen, innerhalb derer sie selbst ein wichtiges Element oder den Mittelpunkt darstellen. Das Ziel ist es, eine Plattform zu etablieren, „über die Dritte wie FinTech-Unternehmen sich einbringen, zusammenarbeiten und Neuerungen entwickeln können – zum Vorteil von Kunden, Partnern im Netzwerk und des eigenen Unternehmens“, so die Autoren der Studie.

Finanzinstitute stehen vor einer zusätzlichen Herausforderung: Das Fremd- und Selbstverständnis ihrer – bisher eher statischen – Rolle verändert sich zunehmend. Waren sie einst für alle Belange rund um Finanzen zuständig, finden sich moderne Banken allmählich in agile und vor allem spezialisierte Rollen ein, die sich kontinuierlich an die Marktentwicklung anpassen. Statt Dienstleister für alles zu sein, legen die Leader den Schwerpunkt auf bestimmte Geschäftsfelder. Zugleich nehmen sie als Vermittler zwischen Kunden, Käufern, Dienstleistern und Verkäufern eine zwischengeschaltete, koordinierende Position ein.

Durch diese Öffnung und Neupositionierung arbeiten Banken unkompliziert mit Drittanbietern zusammen. Der wesentliche Vorteil ist, dass auf diese Weise adäquate Produkte und Services von Partnern einfach integriert und deren Angebote über die eigenen Kanäle bereitgestellt werden. Umgekehrt werden Banken in Zukunft selbst immer häufiger neue Produkte und Wertschöpfungsketten entwickeln, die sie nicht nur über die eigene Plattform, sondern ebenso mittels Partnernetzwerken vertreiben können. Das Ziel ist laut Studie ein überzeugendes Kundenerlebnis zu ermöglichen und als Resultat daraus Wettbewerbsvorteile zu generieren.

Banken im E2E-Ökosystem: Gemeinsam Neues schaffen

Everyone-to-Everyone (E2E) nennt IBM die Beziehung, die zugleich Mindset und Arbeitsweise einer erfolgreichen Metamorphose zur Bank der Zukunft darstellt. Die Autoren meinen damit jedoch nicht die klassische Verwendung der Abkürzung für den Begriff in der Informationstechnologie, die dort für „End-to-End“ Verwendung findet. Vielmehr steht E2E hier für eine Kommunikationsbeziehung zwischen allen Teilnehmern des Ökosystems, wie sie beispielsweise zwischen Unternehmen (Business-to-Business, kurz B2B) oder Unternehmen und Kunde (Business-to-Customer, kurz B2C) bekannt ist. E2E heißt, dass alle Teilnehmer des Ökosystems miteinander in Kontakt treten können. So sollen Banken, ihre Partner und Kunden nahtlos verbunden sein – über eine Banking-Plattform mit offenen Schnittstellen. Die Vorstellung von Märkten, Geschäftsstrategien und -modellen gilt es dabei grundlegend zu erneuern.

IBM erklärt die Vorteile eines solchen Ökosystems anhand folgender, zusammenhängender Merkmale: Es ist symbiotisch, koordiniert, kontextbezogen und kognitiv. E2E profitiert von einer Symbiose aus Kunden und Unternehmen, indem ein starkes Netzwerk gebildet wird. Jedes einzelne Mitglied ist dabei wechselseitig von den anderen abhängig, wodurch Interaktivität zustande kommt. Koordiniert meint, dass durch die kollaborativen und nahtlosen Geschäftsverbindungen innerhalb eines E2E-Netzwerkes eine organisierte Konnektivität zwischen den Teilnehmern geschaffen wird. Der Vorteil, der sich aus diesen engen Verflechtungen ergibt, ist das kontextbezogene Arbeiten. Es entsteht ein Bewusstsein für die Erfahrungen von Kunden und Partnern. Dadurch kann auf diese unmittelbar reagiert werden und weitere Aktionen optimal auf die jeweiligen Bedürfnisse abgestimmt ausgeführt werden. Nicht zuletzt stützt sich E2E auf kognitive Funktionen. Daten und Technologien, um Informationen automatisiert auszuwerten, sie intelligent miteinander zu verknüpfen und Einschätzungen zu treffen sind der Motor dieses Netzwerks.

Evolution des Bankings und technologischer Fortschritt gehen Hand in Hand

Die gesamte E2E-Umgebung ist stark digitalisiert, betont das IBM Institute for Business Value. Schon seit der Einführung der ersten Computer, so ist es in der Studie zu lesen, sind Banken unter den ersten, die technische Neuheiten gewinnbringend integrieren. Wurden vorerst nur einzelne Prozesse elektronisch bearbeitet (beispielsweise die Verarbeitung von Schecks und Überweisungen) oder durch die Einrichtung von Geldautomaten abgelöst, wickeln viele Finanzkonzerne heute bereits ganze Geschäftsbereiche automatisiert oder zumindest technologiegestützt ab.

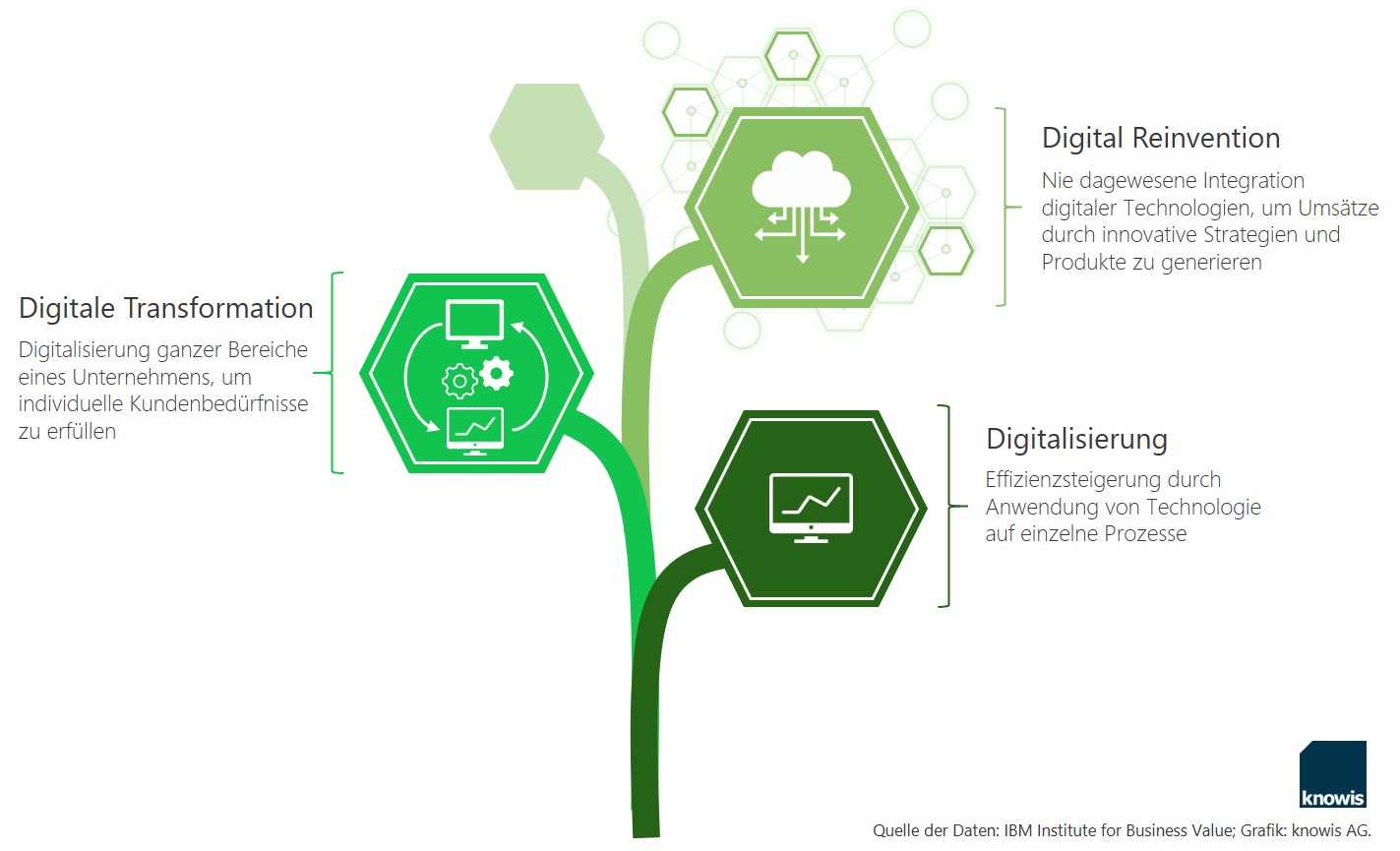

Diese Entwicklung spiegelt die ersten beiden Phasen wider, die IBM innerhalb des technologiegetriebenen Wandels von Banken erkennen will: Digitalisierung und digitale Transformation. Erstere steigert die Effizienz der Banken, indem Technologie für die Durchführung einzelner Prozesse verwendet wird. Die digitale Transformation im Bankwesen ist weitreichender. Sie steht für bereichsübergreifende Integration digitaler Prozesse und eine unternehmensweite Informationsverknüpfung. Abgegrenzte Datensilos werden aufgebrochen, abteilungsweise getrennte Kanäle verbunden. Durch die Kombination von digitalen Prozessen sind Banken in der Lage, ihren Kunden Omnichannel-Erlebnisse zu bieten, die auf deren individuellen Bedürfnissen basieren. Doch das sind nur die ersten wichtigen Schritte auf dem Weg zur Bank der Zukunft.

Digital, digitaler, Digital Reinvention?

Die digitale Transformation ist nach der Idee von IBM nicht als das Ende der Digitalisierung, sondern vielmehr als Vorstufe des nächsten Evolutionsschrittes, der Digital Reinvention, zu verstehen. Dabei handle es sich um einen holistischen Ansatz. Dessen Ziel sei es, die bisherigen Entwicklungen in Frage zu stellen, neu zu bewerten und auf Basis zukunftsweisender Technologien neue Strategien und Produkte zu entwickeln. Banken seien dabei an keine bestimmte Technologie gebunden; ein solches Neuerfinden könne mehrere innovative Ansätze wie Cloud-Computing, Internet of Things, künstliche Intelligenz, Blockchain oder Automatisierung umfassen. Diese sollten sich sinnvoll ergänzen und, wenn richtig geplant, wie Zahnräder ineinandergreifen.

Die bisherigen Versuche von Banken zur Effizienzsteigerung und Kostensenkung im letzten Jahrzehnt charakterisiert IBM als zu einseitig. Sie seien „nach innen ausgerichtet und tragen nicht zur Vergrößerung des Kundenstamms und zu Umsatzsteigerungen bei“. Einer der wichtigsten Faktoren für die Digital Reinvention ist darum die Zusammenarbeit der Bank mit anderen Interessensgruppen innerhalb von Partnernetzwerken, also den bereits vorgestellten E2E-Ökosystemen. So soll ein smartes, nach außen offenes Bankwesen wachsen, bei dem vor allem der Kunde und seine Bedürfnisse im Vordergrund stehen, um neue Umsatzchancen und Geschäftsfelder zu erschließen.

Wie geht die digitale Reise für Banken weiter?

Die Autoren der Studie sprechen von einer offenen Plattform, die die vorgestellten Strategien für die Digital Reinvention vom Rollenwechsel der Banken bis zum E2E-Business ermöglichen soll. Auf einer solchen Plattform würden Produkte und Dienstleistungen entwickelt und bereitgestellt, wodurch sie die Grundlage für profitables Wachstum bilde. Durch integrierte Schnittstellen, so heißt es bei IBM, verbindet sie die Bank mit anderen Unternehmen und den Kunden. Umfangreiche Datenbestände, automatisierte Prozesse und Workflows sowie hochentwickelte KI-Technologien würden die zukunftsfähige Banking-Plattform prägen.

In der IBM-Studie wird außerdem die Cloud als eine der Schlüsseltechnologien herausgestellt. Das Auslagern von Daten und Anwendungen in die Cloud verspricht höhere Dynamik und die unmittelbare Bereitstellung zukunftsweisender Technologien. Das übergreifende Konzept ist der Zugriff auf technologiebasierte Funktionen über ein Netzwerk. Die Bandbreite der virtualisierten Funktionen, die unter der Bezeichnung 'Cloud' zusammengefasst sind, deckt Dienstleistungen wie eine skalierbare IT-Infrastruktur, Entwicklungsumgebungen für Anwendungen und integrierbare Software-Applikationen ab. Eine Cloud-Plattform, die sich flexibel an gewachsene IT-Systeme anbinden, um neue Technologien erweitern lässt und als E2E-Ökosystem fungiert, kann als nächster Evolutionsschritt einer erfolgreichen Digital Reinvention verstanden werden.

Fazit

„Nicht die Bank Ihrer Großmutter“ – so bringt das IBM Institute for Business Value die Neuerfindung der Bank auf den Punkt. Anhand der Studie lassen sich einige Strategien für Banken erfassen, die die Digital Reinvention im Banking erleichtern. Viele davon verlangen von Finanzinstituten ein für sie bisher ungewohntes Maß an Flexibilität, um sich in neue und spezialisierte Rollen einzufinden. Dazu gehört auch, dass sich die Bank nach außen öffnet, um zum einen mit Dritten zusammenzuarbeiten und zum anderen eigene Produkte und Geschäftsmodelle auf dem Markt zu etablieren.

Basis dafür ist ein E2E-Ökosystem, das sich durch eine überdurchschnittlich hohe Vernetzung und Kooperation von Banken mit Kunden und Geschäftspartnern über die gesamte Bandbreite der Wertschöpfungskette auszeichnet. Der Erfolg in einem E2E-Netzwerk erfordert Innovationen, die etablierte Normen in Frage stellen und Unternehmensgrenzen aufbrechen. Unabdingbar ist hierfür ein intern motivierter Wandel: Ein dynamischer Ideenprozess, der den Ausbau von Wissen, das Aufgreifen neuer Arbeitsweisen und eine kundenfokussierte Ausrichtung gleichermaßen fordert und fördert. Moderne Technologien bilden den funktionalen Rahmen für diese Ideation innerhalb der Finanzinstitute.

Um sich im Zentrum eines E2E-Ökosystems positionieren zu können, setzen die Vorreiter, wie schon in den Phasen Digitalisierung und Digitale Transformation, auf State-of-the-Art-Technologien. Diese sind heute offener, flexibler und intelligenter denn je und müssen im Zuge der Digital Reinvention umfassender eingesetzt werden. Eine Banking-Plattform kann daher zum Epizentrum der Digital Reinvention werden, ohne dabei bereits gewachsene IT-Strukturen vollständig einzureißen. Ein Digital-Reinvention-Projekt soll nicht mit der Abrissbirne durchgeführt werden; vielmehr werden Brücken zwischen Bestehendem und Neuem gebaut.

Bildquellen: Teaser: ArtRachen01 - 956366756 - iStock, MickeyCZ - 516205218 - iStock; Infografik: knowis AG