Digitalisierungsprojekte im Kreditwesen betreffen unterschiedlichste Personen- und Interessensgruppen, vom Kunden bis zur IT-Abteilung des Finanzinstituts. Die Erfüllung der vielschichtigen Anforderungen dieser Stakeholder verlangt von Banken eine Anpassung ihrer traditionell gewachsenen Prozesse, die alle Facetten des Kreditgeschäfts umfassen. Um die digitale Transformation zu meistern, braucht es einen Ansatz, der sich auf die Fachlichkeit konzentriert, zugleich aber flexibel auf neue Anforderungen reagieren kann. Die Lösung: Eine Kreditplattform mit modularen Lösungen für Business Domains. Wie Zahnräder in einem Uhrwerk arbeiten diese Komponenten zusammen, um alle wichtigen Bereiche des Kreditgeschäfts digital abzubilden.

Vielen Branchen geht es wirtschaftlich gut und niedrige Zinsen ermöglichen Spielraum für Investitionen – ein optimaler Nährboden für Wachstum bei den Banken im Corporate Kreditbereich. Die Kehrseite der Medaille: Der Finanzmarkt ist trotz sinkender Margen so hart umkämpft wie nie zuvor. Der digitale Wandel setzt die Finanzdienstleister zusätzlich unter Druck. Auch wenn erste Bemühungen um neue, digitale Prozesse langsam Früchte tragen, ist speziell im Bereich Corporate-Kredit noch viel Luft nach oben. Die Menge an zu verarbeitenden Informationen, individuellen Vorgängen und komplexen Abläufen sowie die Vereinbarkeit der vielfältigen Stakeholder-Needs bereitet den Instituten bei der Umsetzung einige Schwierigkeiten. Wie können Banken es trotzdem schaffen mit einer digitalen Lösung ihre Daten zu beherrschen, gleichzeitig die Bedürfnisse der Stakeholder zu erfüllen, Abläufe zu optimieren und dennoch hoch individuelle Angebote und Entscheidungen bereitzustellen?

Das digitale Zeitalter erfordert flexible Lösungen - auch für komplexe Bereiche

Flexibilität lautet das Schlüsselwort. Monolithische Lösungen, die versuchen das gesamte Spektrum der Kreditwelt abzubilden, oder standardisierte Softwarelösungen führen selten zum gewünschten Erfolg. Gerade im Corporate Kreditbereich, wo individuelle Lösungen gefragt sind. Erfahrungen zeigen, dass solche Lösungen im dynamischen Kreditumfeld nicht dem schnellen Wandel des digitalen Zeitalters genügen. Die Entwicklung von miteinander verknüpften, kleinteiligeren Komponenten, die auf einer Kreditplattform bereitgestellt werden, stellt hingegen die notwendige Individualität sowie eine schnelle Time to Market sicher. Um die Funktionalität dieser Komponenten an den richtigen Stellen abzugrenzen, empfiehlt es sich, mit Elementen des Domain-Driven Design (DDD) die Fachlichkeit in das Zentrum der Lösungsentwicklung zu rücken. Das verhindert auch Missverständnisse in der Kommunikation zwischen Entwicklern und Fachexperten. Die fachlichen Domänen (Business Domains) und ihre Zusammenhänge untereinander werden genutzt, um in einer gemeinsamen Sprache Lösungen für das Kreditgeschäft zu modellieren.

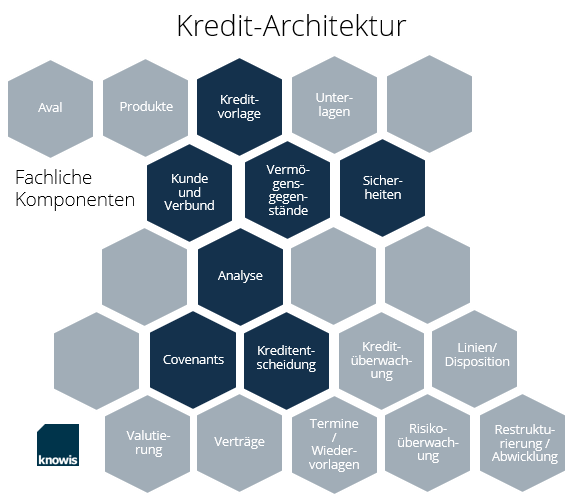

Wichtige Business Domains im Kreditbereich

Modulare, nach Business Domains geclusterte Lösungskomponenten ermöglichen die bei der digitalen Transformation notwendige Flexibilität und die Verzahnung komplexer fachlicher Sachverhalte. Auf der einen Seite können die Komponenten für sich alleine stehen, da sie unabhängig voneinander entwickelt und verwaltet werden, auf der anderen Seite können sie aber auch Daten und damit Wissen untereinander austauschen, wenn sie kombiniert werden. Je nach Digitalisierungsstrategie der Bank, kann damit in einzelnen Schritten die digitale Transformation der Kreditprozesse umgesetzt werden, bis hin zu einer umfassenden Kredit-Architektur, die alle Bereiche des Kreditwesens abbildet. Lernen Sie im Folgenden einige wichtige Business Domains (diese entsprechen den dunkelblauen Waben in der Grafik) innerhalb einer solchen Kredit-Architektur kennen.

Kreditvorlage

Bei der Komponente Kreditvorlage handelt es sich um einen zentralen Punkt der digitalen Transformation im Kreditgeschäft: den digitalen Kreditantrag. Hier muss, je nach Portfolio und Strategie, eine große Vielfalt an Kunden und Produkten abgebildet werden. Zudem gewinnen in einem modernen Banking-Umfeld die unterschiedlichen Kontaktpunkte mit den Kunden immer mehr an Bedeutung. Die Fokussierung liegt kundenseitig zunehmend auf einer unterbrechungsfreien Customer Journey. Im Sinne des Omnichannel-Bankings wird die Lösungskomponente über verschiedene Schnittstellen sowohl in externe als auch in interne Kanäle integriert.

Die Business Domain Kreditvorlage ermöglicht die Abwicklung eines digitalen Kreditantrags für alle Kunden und Produkte über alle Kontaktkanäle

- von Privatkunden bis zu Firmenkunden.

- vom Konsumentenkredit bis zur Spezialfinanzierung.

- vom internen System bis zu Mobile Apps und Plattformen bei Kooperationspartnern.

Kunde und Verbund

Der Kunde spielt in allen Lösungsvarianten eine elementare Rolle. Die übersichtliche Darstellung der Kundendaten ist für die Mitarbeiter des Finanzinstituts von zentraler Bedeutung, um sich einen raschen Eindruck über den Geschäftspartner zu verschaffen. Dies ist eine essenzielle Voraussetzung, um zügig weitere Entscheidungen treffen zu können: 'Know your customer' lautet die Devise. Dazu werden in der Komponente Kunde und Verbund die relevanten Daten miteinander verbunden, um eine 360°-Perspektive auf die Kunden zu schaffen.

Durch die Business Domain Kunde und Verbund wird ein Überblick über alle relevanten Kundendaten generiert, wie beispielsweise

- Datenveredelung über externe Services, wie beispielsweise North Data oder Integration interner Systeme.

- Zusammenhänge von der Einzelperson bis zu Verbünden, zum Beispiel als Teil einer Gruppe von verbundenen Kunden.

- unterschiedliche, kontextbezogene Sichtweisen auf den Geschäftspartner, beispielsweise als Teil eines wirtschaftlichen Verbundes.

Vermögensgegenstände und Sicherheiten

Modernes Sicherheiten- und Asset-Management bedeutet mehr als die systematische Erfassung von Sicherheiten oder Vermögensgegenständen. Banking-Experten wissen: Der richtige Aufwand beginnt erst danach. Turnusmäßige Bewertungen oder die Freigabe nach Ablauf der Finanzierungslaufzeit sind typische Beispiele für zeitintensive Aufgaben, die der Bank aber letztlich keinen Ertrag einbringen.

Vermögensgegenstände und Sicherheiten ermöglicht die Verwaltung aller Daten rund um den Bereich Assets und Sicherheiten und bietet viel Potenzial für Zeitersparnis in diesem Arbeitsbereich. Darunter fallen Funktionen wie

- die digitale Darstellung des Grundbuchs.

- systemunterstützte Marktwertberechnungen.

- die Editierung von Daten entlang des kompletten Lebenszyklus von Vermögenswerten und Sicherheiten.

Analyse

Die Analyse der Kreditdetails ist das Herzstück der Kreditbearbeitung. Wie bei der Domäne Kunde können auch hier Daten aus den bestehenden Systemen mit den Daten externer Datenanbieter verknüpft und mit einem hohen Automatisierungsgrad aufbereitet werden. Denkbar sind zum Beispiel Informationen rund um den Darlehensnehmer und/oder das Finanzierungsobjekt.

In der Business Domain Analyse steckt beachtliches Automatisierungspotenzial, wie beispielweise

- Vergleiche mit früheren Analysen oder aktuelle Marktvergleiche.

- Integration in bestehende Rating- und Scoring-Systeme.

- Systemgestützte Entscheidungen, ob eine Analyse durch die individuelle Bewertung eines Kreditanalytikers ergänzt werden muss.

Covenants

Vor allem im komplexen Kreditgeschäft ist es üblich, die Kreditvergabe an die Erfüllung von Auflagen, Bedingungen und/oder zusätzlichen Covenants (ABCs) zu knüpfen, die der Kunde vor der Kreditvergabe oder während der Laufzeit des Kredits zu erfüllen hat. Das zieht häufig manuelle und kostspielige Folgeaktivitäten nach sich. Von Auszahlungsbedingungen bis zu Financial Covenants: Die Vereinbarung von ABCs dient der Risikominimierung und ihre Einhaltung ist daher akribisch zu überprüfen.

Mit der Fachdomäne Covenants gelingt es, den Überblick über die vielfältigen ABCs und ihren jeweiligen Status zu behalten. Die Business Domain unterstützt unter anderem

- das systematische Management der ABCs über den Zeitpunkt der Kreditentscheidung hinaus.

- automatisierte Überprüfung von Financial Covenants.

- systemgestützte Risikowarnungen bei nicht eingehaltenen Vereinbarungen oder versäumten Überprüfungen.

Kreditentscheidung

Die originären Daten eines Kreditantrags müssen um viele weitere Informationen wie Kundendaten, vorhandene Sicherheiten oder historisierte Bonitätsanalysen ergänzt werden. Durch diese Verknüpfung werden die vorhandenen Daten in den entsprechenden Kontext gestellt und es ergibt sich ein facettenreiches Gesamtbild, das der Entscheidung zugrunde liegt. Die Ermittlung und Zusammenstellung der relevanten Daten sind in der Regel sehr aufwändig; Entscheidungsträger müssen sich erst in den umfangreichen Sachverhalt einlesen.

Die originären Daten eines Kreditantrags müssen um viele weitere Informationen wie Kundendaten, vorhandene Sicherheiten oder historisierte Bonitätsanalysen ergänzt werden. Durch diese Verknüpfung werden die vorhandenen Daten in den entsprechenden Kontext gestellt und es ergibt sich ein facettenreiches Gesamtbild, das der Entscheidung zugrunde liegt. Die Ermittlung und Zusammenstellung der relevanten Daten sind in der Regel sehr aufwändig; Entscheidungsträger müssen sich erst in den umfangreichen Sachverhalt einlesen.

Transparente und fundierte Entscheidungen mit Hilfe der Business Domain Kreditentscheidung beruhen, unter anderem, auf der Unterstützung bei der

- Zusammenarbeit im Initiierungs- und Entscheidungsfindungsprozess.

- Ersetzung von physischen Signaturen durch digitale Signaturen.

- Nutzung verschiedener interner oder externer Plattformdienste zur Datenverknüpfung.

Angereichert mit Geschäftsregeln können viele der Kreditentscheidungen sogar vollständig automatisiert werden.

Fazit

Durchgängig digitale Vertriebswege, Effizienz, Transparenz und hohe Anpassungsfähigkeit der Anwendung – das sind nur einige Beispiele für die unterschiedlichen Bedürfnisse der beteiligten Stakeholder bei der digitalen Transformation im Kreditwesen.

Um alle Bedürfnisse mit einem digitalen Lösungsansatz erfüllen zu können, werden komplexe und hochflexible Lösungen benötigt. Was auf den ersten Blick als schwer kalkulierbares, langjähriges Mammut-Projekt erscheint, kann durch moderne Methoden der Anwendungsentwicklung, die bei der Umsetzung die Fachlichkeit fokussieren und auf kleinteilige Architekturen setzen, übersichtlich und schrittweise realisiert werden. Business Domains spielen als zentrale Ausprägung des fachlichen Wissens eine wesentliche Rolle bei der Modellierung digitaler Lösungsansätze für die Finanzbranche.

Durch diese Herangehensweise können Finanzinstitute Schritt für Schritt den Weg zur digitalen Transformation im Kreditwesen beschreiten – und das bis hin zu einer umfassenden Kredit-Architektur, die alle Teilbereiche des Kreditgeschäftes abdeckt.

Bildquellen: Teaser: RapidEye - 822447138 - iStock; Infografik: knowis AG