Spätestens seit Inkrafttreten der zweiten EU-Zahlungsdiensterichtlinie PSD2 ist API-Banking in aller Munde. Die Testphase für die Schnittstellen, die Banken laut der Richtlinie zur Verfügung stellen müssen läuft noch bis September 2019 und Drittanbieter experimentieren bereits mit ihnen. Im selben Atemzug wie API-Banking wird oft der Begriff Open Banking genannt, oder die beiden werden gleich synonym verwendet; in Fachkreisen ist von neuen Ökosystemen die Rede, in deren Zentrum sich Kreditinstitute positionieren sollen. Offen sein oder untergehen, so der allgemeine Tenor in der Finanzwelt. Doch welche Rolle spielen APIs im Banking überhaupt, und wie hängt ihr Einsatz mit einer Öffnung der Finanzindustrie zusammen?

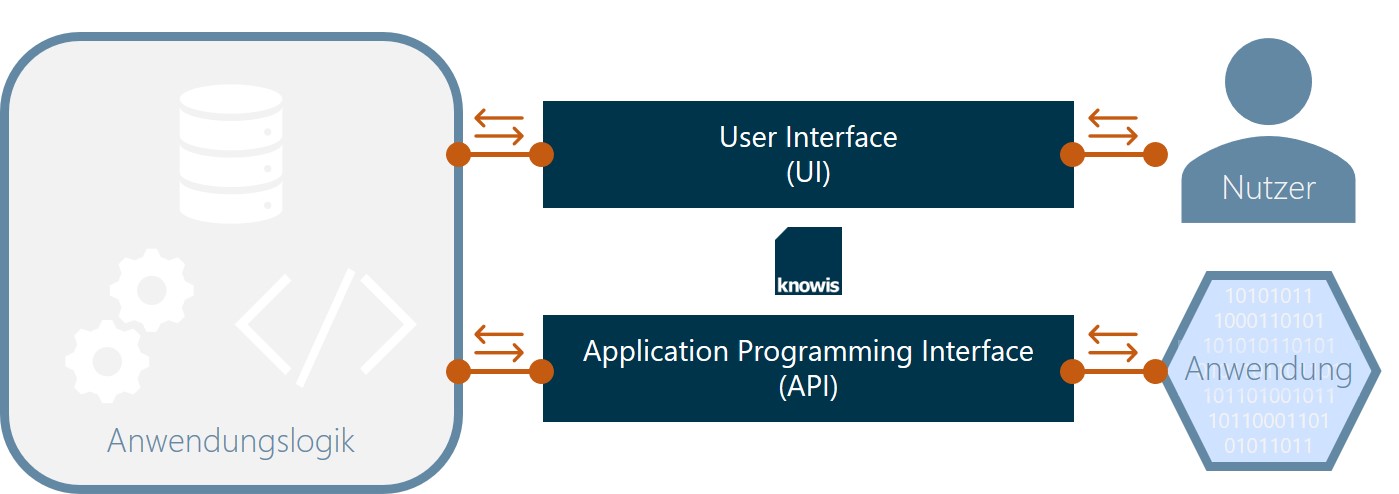

APIs sind die Konnektoren der digitalen Welt: sie brechen monolithische Systeme auf und schaffen Zusammenhänge, indem sie einen Austausch von Daten und Logik zwischen eigenständigen Softwareanwendungen ermöglichen. Genau wie ein User Interface (UI) dazu dient, Softwarelogik für einen menschlichen Nutzer konsumierbar zu machen und mit ihr zu interagieren, erlaubt ein Application Programming Interface (API) anderen Softwareanwendungen die Interaktion. Damit Programmierer diese Verbindung zwischen zwei Anwendungen implementieren und testen können, werden APIs zusammen mit einer ausführlichen Dokumentation bereitgestellt, in der zum Beispiel Operationen sowie deren Parameter für Menschen verständlich erläutert werden. Zur Erstellung möglichst strukturierter Dokumentationen können dabei etablierte Standards wie Swagger 2.0 oder OpenAPI 3.0 genutzt werden.

Je nachdem, wer Zugang zu den Schnittstellen bekommt, lassen sich APIs grob in drei Arten klassifizieren:

- Öffentliche APIs können von externen Dritten genutzt werden, um Daten und Logik aus vorhandener Software in ihren eigenen Anwendungen zu verwenden. In der Regel sind die Zugriffsrechte über diese APIs beschränkt und die Schnittstellen sind hoch abgesichert.

- Partner-APIs erlauben einem ausgewählten Netzwerk von Business-Partnern den Zugriff auf Funktionalität anderer Softwareanwendungen.

- Private APIs sind nur innerhalb eines Unternehmens zugänglich und dienen in erster Linie dazu, einzelne Anwendungen zu vernetzen.

Eine ähnliche Einteilung wird auch von McKinsey im Zusammenhang mit einem Datenaustausch im Bankwesen vorgenommen. Eine zeitgemäße Business-Architektur von Finanzinstituten setzt in der Regel alle drei Arten von APIs ein, um agil zu sein und sich für die Zukunft aufzustellen.

Flexible Business-Architektur durch private APIs

Private APIs tragen nicht dazu bei, eine Bank nach außen zu öffnen, weshalb ihnen gerade in Zeiten von PSD2 eher wenig Beachtung geschenkt wird. Dennoch sind sie für eine fortschrittliche Software-Landschaft im Finanzwesen unentbehrlich: Private APIs sind die wesentliche Grundlage für die Gestaltung einer flexiblen und modernen Business-Architektur. Einerseits ermöglichen sie eine einfache und kostengünstige Anbindung neuer Anwendungen und Systeme an über die Jahre gewachsene Bestandssysteme. Andererseits können über private APIs einzelne, kleinteilige Applikationen miteinander interagieren und so Daten und Softwarelogik austauschen.

Erst dadurch ist es möglich, der komplexen Fachlichkeit im Finanzwesen gerecht zu werden und sie im Sinne von Domain-Driven Design kontextbezogen herunterzubrechen und zu modellieren. Ausgehend davon können dann modulare, voneinander unabhängige Lösungskomponenten als Microservices entwickelt werden, die sich flexibel kombinieren lassen und über die privaten Schnittstellen interagieren. Das bringt gleich mehrere Vorteile mit sich: die fachliche Logik der einzelnen Business Domains spiegelt sich in der Softwarearchitektur wider, die kleinteiligen Module können leichter erweitert und gewartet werden und eine schrittweise Umsetzung von digitalen Transformationsprojekten senkt die Hürde für den ersten Schritt in Richtung einer zukunftssicheren, agilen Banking-Plattform, die nahtlos an bestehende Systeme anknüpft.

APIs, PSD2 und Open Banking

Im Zusammenhang mit dem Stichwort Banking-Plattform wird auch der Ruf nach gut vernetzten Finanz-Ökosystemen immer lauter. Open Banking wird dabei häufig als Allheilmittel gegen das Bankensterben und als logische Folge von PSD2 dargestellt; schließlich schreibt die EU-Verordnung Banken vor, Dritten öffentliche Schnittstellen zur Verfügung zu stellen, über die sie nach Zustimmung der Kunden Zugriff auf deren Bankdaten haben. An dieser Stelle kommen öffentliche APIs und Partner-APIs ins Spiel: ihre Bereitstellung geht immer mit einer Öffnung nach Außen und der Positionierung innerhalb eines Ökosystems im weitesten Sinne einher.

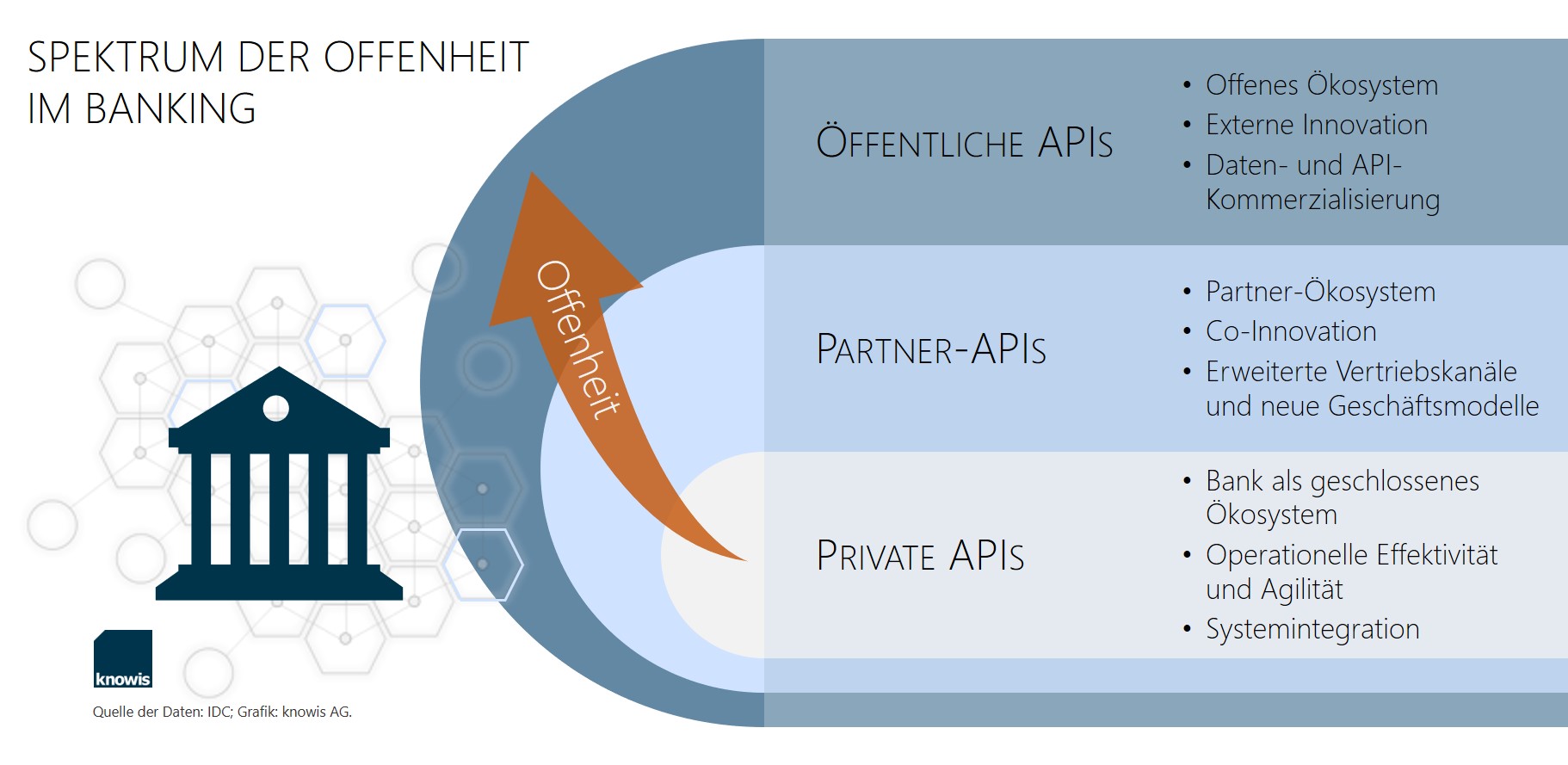

Doch wann ist eine Bank 'open'? Je nach Einsatz der entsprechenden Schnittstellentypen über PSD2 hinaus kann sie sich in einem mehr oder weniger stark geöffneten Banking-Ökosystem innerhalb eines „Spektrums der Offenheit“ einordnen, wie es in den von IBM beauftragten 'Strategien zur Open Banking Transformation' des Marktforschungs- und Beratungsunternehmens International Data Corporation (IDC) definiert wird. Der Einsatz von öffentlichen APIs zielt dabei noch stärker auf eine Zusammenarbeit mit innovativen Partnern und eine kommerzielle Bereitstellung von Daten und APIs ab. Sowohl öffentliche als auch Partner-APIs helfen Finanzinstituten, ihre Reichweite zu vergrößern und neue Kunden auf fremden Plattformen zu gewinnen – zum Beispiel bei Online-Händlern, die Finanzierungen über Bank-Schnittstellen anbieten. Umgekehrt ermöglichen die APIs den Kunden, Finanzdienstleistungen auch auf Plattformen von branchenfremden Dritten zu nutzen. Für sie bringt das vor allem eine reibungslose Customer Journey mit sich, wenn sie beispielsweise beim Kauf eines neuen Smartphones die Finanzierung, vielleicht sogar durch ihre Hausbank, direkt auf der Seite des Online-Händlers abschließen können.

Die Stärken anderer nutzen – Banken als Konsumenten von APIs

Natürlich sollten Banken sich nicht allein darauf konzentrieren, APIs zur Verfügung zu stellen, sondern genauso die Schnittstellen externer Dritter nutzen, um sich zukunftsfähig aufzustellen. Über APIs können Datenanreicherungsdienste wie zum Beispiel North Data eingebunden werden, um etwa Auskünfte über Handelsregistereinträge schnell und unkompliziert einzuholen. Gezieltes Outsourcing von Dienstleistungen kann ein ebenso interessanter Aspekt für Finanzdienstleister sein: Aufgrund von Skaleneffekten können spezialisierte Anbieter diese häufig deutlich günstiger anbieten. Durch den Konsum der Dienstleister-API kann das Finanzunternehmen die Kosten für Routineprozesse senken und sich auf seine Kernkompetenzen konzentrieren.

Und auch smarte Technologien lassen sich über APIs problemlos integrieren. So können Banken beispielsweise KI-gestützte Chatbot-Lösungen anbinden, oder etwa im Risikomanagement bei der Kreditwürdigkeitsprüfung von maschinellem Lernen wie IBM Watson Machine Learning profitieren. Künstliche Intelligenz ist längst keine Science-Fiction mehr, sondern State of the Art und dank umfangreicher historischer Datensätze gerade für Finanzinstitute ein durchaus nutzbares und wertvolles Instrument.

Neben dem Einsatz aktueller Technologien ist es für Unternehmen heute ebenso wichtig, mit einem Produktangebot aufwarten zu können, das die Erwartungen ihrer Kunden in einer digitalisierten Lebenswelt erfüllt. Die als eher konservativ geltenden Kreditinstitute stellen dabei keine Ausnahme mehr dar und müssen der Tatsache ins Auge blicken, dass ein Umdenken nötig ist, um in der Evolution der Finanzbranche nicht von den Digital Natives am Markt verdrängt zu werden. Neben einer unterbrechungsfreien Kundenbetreuung vom Bankschalter bis zur Banking-App gehört dazu auch die Bereitstellung eines individuell zugeschnittenen Leistungsspektrums.

Doch für diese Herausforderung sind Finanzinstitute sogar bestens gerüstet. Viele Nutzer wünschen sich relevante, personalisierte Angebote. Da die Kontotransaktionsdaten, anders als etwa Likes in sozialen Medien, tatsächliches Verhalten widerspiegeln, sind sie dafür eine ideale Grundlage. Kunden hätten durch die Integration der APIs von Drittanbietern in ihrer Online-Banking-Umgebung die Möglichkeit, auf Wunsch zusätzliche Serviceangebote zu erhalten. Und das, ohne ihre Daten an verschiedensten Stellen preisgeben zu müssen, wo sie deutlich weniger geschützt werden. Das Angebotsspektrum kann dabei durchaus über klassische Bankgeschäfte hinausgehen. So kann es zum Beispiel zu einer Verbesserung der Customer Experience beitragen, wenn die Option besteht, in der App der Bank seines Vertrauens zu dem neu erworbenen Smartphone direkt den passenden Mobilfunktarif auszuwählen oder eine Handyversicherung abzuschließen.

Doch für diese Herausforderung sind Finanzinstitute sogar bestens gerüstet. Viele Nutzer wünschen sich relevante, personalisierte Angebote. Da die Kontotransaktionsdaten, anders als etwa Likes in sozialen Medien, tatsächliches Verhalten widerspiegeln, sind sie dafür eine ideale Grundlage. Kunden hätten durch die Integration der APIs von Drittanbietern in ihrer Online-Banking-Umgebung die Möglichkeit, auf Wunsch zusätzliche Serviceangebote zu erhalten. Und das, ohne ihre Daten an verschiedensten Stellen preisgeben zu müssen, wo sie deutlich weniger geschützt werden. Das Angebotsspektrum kann dabei durchaus über klassische Bankgeschäfte hinausgehen. So kann es zum Beispiel zu einer Verbesserung der Customer Experience beitragen, wenn die Option besteht, in der App der Bank seines Vertrauens zu dem neu erworbenen Smartphone direkt den passenden Mobilfunktarif auszuwählen oder eine Handyversicherung abzuschließen.

Wertschöpfungsketten zu Ökosystemen verflechten

Die Verbindungen, die APIs entstehen lassen, sind keine Einbahnstraßen. Ein wirkliches Ökosystem entsteht erst durch ein wechselseitiges Geben und Nehmen. Banken und ihre Partner sollten daher die Möglichkeiten ausschöpfen, die solche Netzwerke ihnen bieten, und ihre Wertschöpfungsketten noch enger miteinander verknüpfen. Ein Kreditinstitut könnte seinen kleinen und mittelständischen Firmenkunden etwa gezielt Produkte für deren Betriebsausstattung anbieten. Aufgrund der Informationen, die der Bank ohnehin vorliegen, können Angebote erstellt werden, die tatsächlich relevant sind. Entscheidet sich der Kunde für ein solches Partnerangebot, kann er auch auf den eigentlichen Kernservice seines Kreditinstituts zurückgreifen und den Kauf finanzieren. Die Firmenkunden profitieren dabei von günstigen Kooperationsangeboten und maßgeschneiderten Finanzierungen, Bank und Partner stärken sich gegenseitig und erschließen neue Vertriebswege. So ist die Symbiose perfekt und für alle Akteure entstehen Vorteile.

Fazit

APIs sind in vielerlei Hinsicht essenziell im Banking der Gegenwart und der Zukunft. Im Rahmen der digitalen Transformation lassen sie sich vor allem zum Aufbau einer modularen, flexiblen und robusten Business-Architektur einsetzen, was häufig nicht die erste Assoziation ist, wenn der Begriff API-Banking fällt. Im Hinblick auf ein sich öffnendes Bankwesen ermöglichen die Schnittstellen natürlich ebenso die wechselseitige Kooperation mit Dritten. Allerdings muss sich jede Bank innerhalb des Spektrums positionieren und je nach Kundenstamm und Ausrichtung den dazu passenden Grad der Offenheit anstreben.

Die in diesem Zusammenhang viel propagierten Ökosysteme werden in der Banking-Welt nicht von heute auf morgen entstehen. Wenn Finanzinstitute jedoch Innovationskraft entwickeln und sich basierend auf konkreten, kleinteiligen Anwendungsfällen sukzessiv wachsende Partnernetzwerke aufbauen, um ihren Kunden einen tatsächlichen Mehrwert zu bieten, haben sie die größten Chancen, ihre Vertrauensposition zu festigen und langfristig in einer immer härter umkämpften Branche zu bestehen. Das Ökosystem steht dabei nicht im Vordergrund, sondern wird – hinter den Kulissen und für den Kunden unsichtbar – über APIs geknüpft und mit Leben gefüllt. Wenn das gelingt, gewinnen am Ende alle Beteiligten: der Kunde erhält maßgeschneiderte Angebote unkompliziert auf dem Portal, auf dem er sich gerade bewegt, und Banken und ihre Partner stärken sich gegenseitig.

Bildquellen: Teaser: utah778 - 827843530 - iStock; Infografiken: knowis AG